Industria Textil e do Vestuário - Textile Industry - Ano XVI

Produção industrial fecha o terceiro trimestre perto da estabilidade

O fôlego do setor tem sido curto e insuficiente para recuperar os níveis pré-pandemia

Agência Indusnet Fiesp

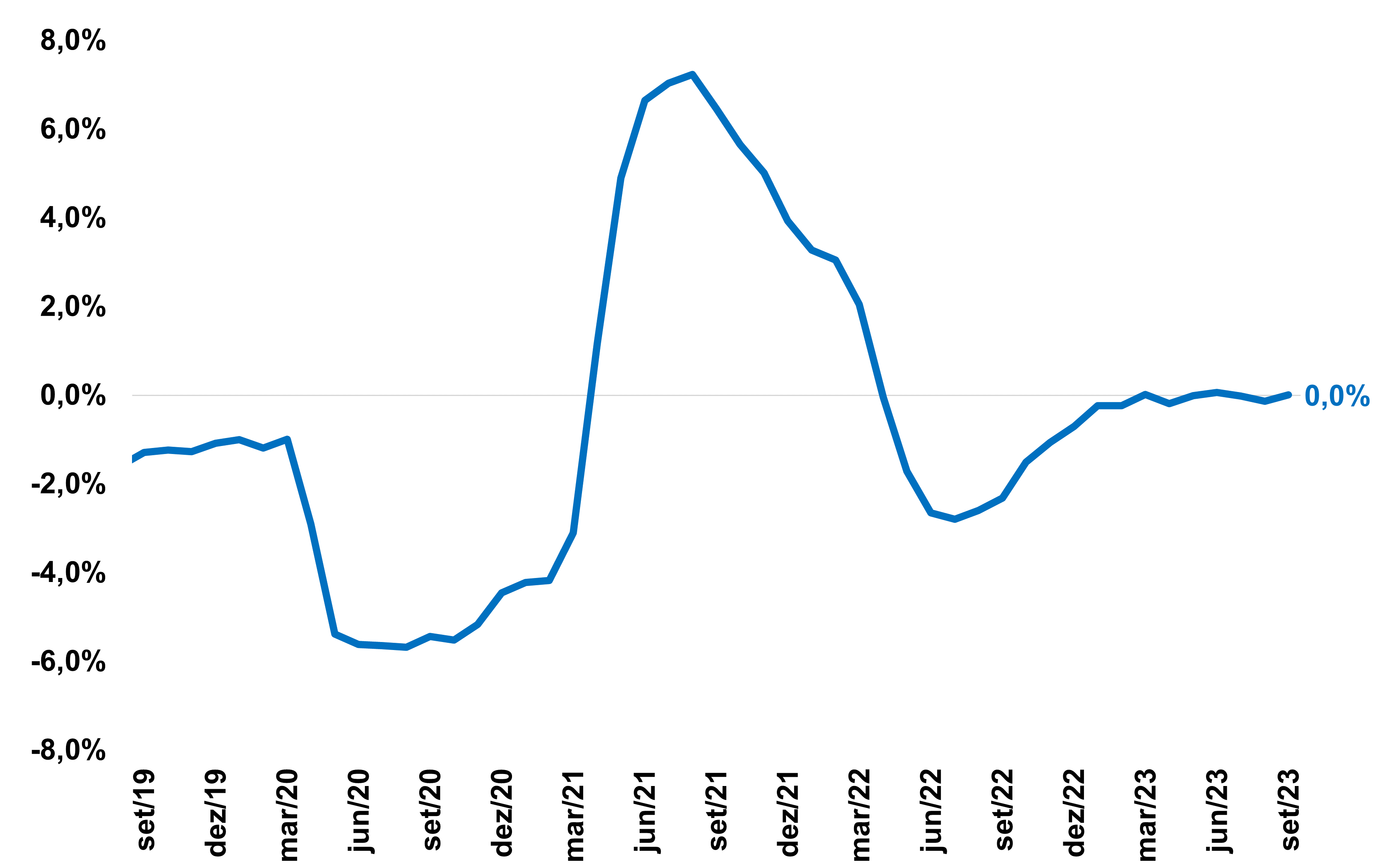

A produção industrial registrou variação positiva de 0,1% entre agosto e setembro, sem efeitos sazonais. Frente a setembro de 2022, houve aumento de 0,6%. O resultado veio um pouco abaixo da expectativa da Fiesp (+0,3%) e foi puxado pela indústria extrativa (+5,6%), dado que a indústria de transformação registrou queda (-0,3%). Na variação acumulada em 12 meses, a produção industrial apresenta estabilidade – Gráfico 1, enquanto aponta queda de 0,2% na variação de jan-set de 2023 contra igual período do ano anterior. Com os últimos resultados, o nível da produção industrial está 1,6% abaixo do patamar pré-pandemia (fevereiro de 2020).

Gráfico 1: Produção industrial – Indústria Geral

Variação acumulada em 12 meses

Fonte: elaboração Fiesp a partir de dados do IBGE.

Na passagem entre agosto e setembro, o leve aumento da atividade industrial foi influenciado pelo crescimento de uma das quatro grandes categorias econômicas e 5 dos 25 ramos industriais pesquisados. Entre os segmentos, o destaque positivo foi indústrias extrativas (+5,6%). Por outro lado, entre as vinte atividades que apontaram queda na produção, produtos farmoquímicos e farmacêuticos (-16,7%), máquinas e equipamentos (-7,6%) e veículos automotores, reboques e carrocerias (-4,1%) exerceram os principais impactos em setembro de 2023.

Em relação às grandes categorias econômicas, na comparação com o mês anterior, sem influências sazonais, a única variação positiva foi observada em bens intermediários (+0,3%). Por outro lado, a principal contribuição negativa foi registrada em bens de consumo duráveis (-4,3%), seguido por bens de capital (-2,2%) e bens de consumo semi e não duráveis (-1,4%).

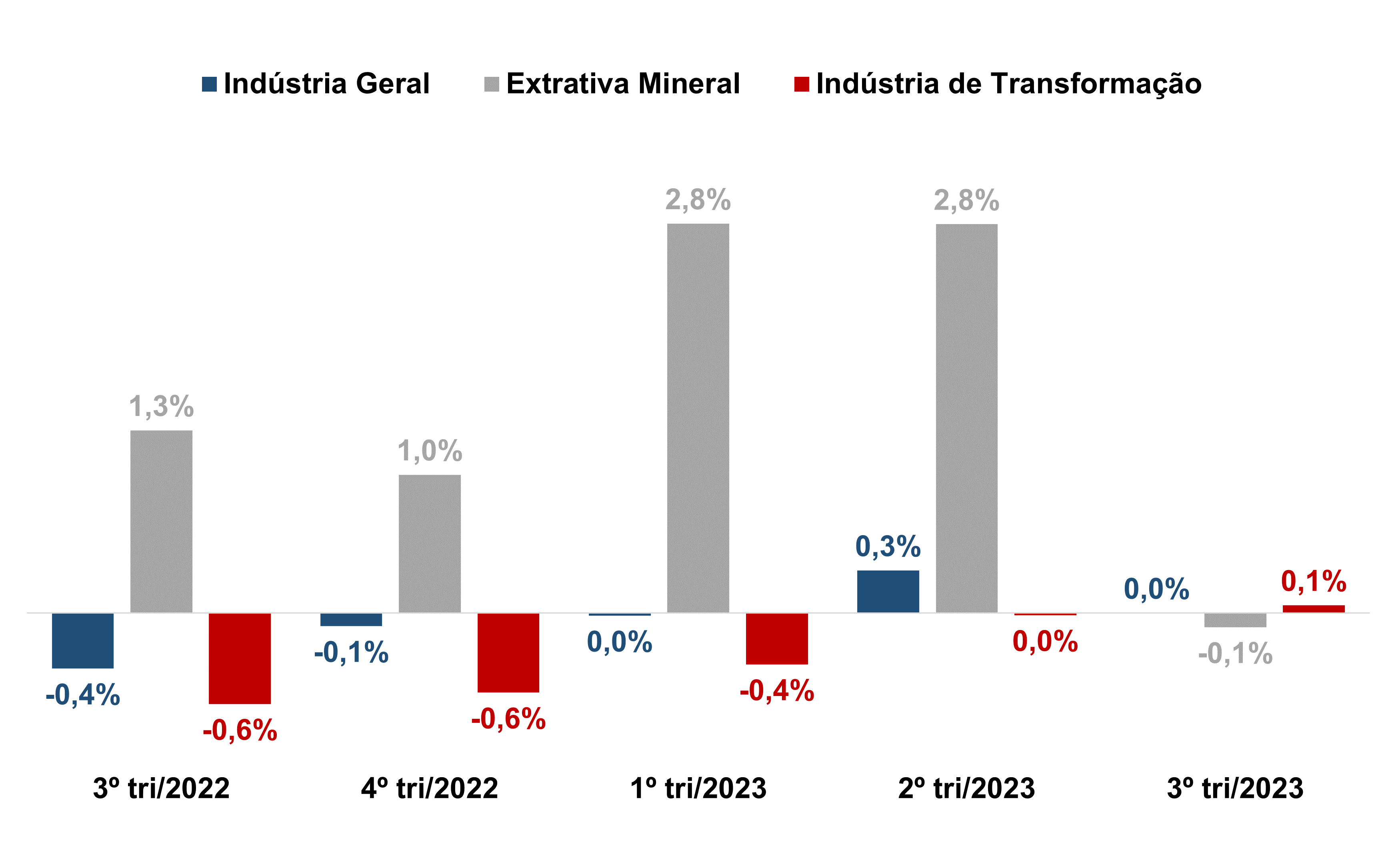

Em bases trimestrais, a produção industrial registrou estabilidade no 3º trimestre de 2023 na comparação com o trimestre anterior, dados com ajuste sazonal. Esse resultado veio após variação nula no primeiro (0,0%) e leve aumento no segundo (+0,3%) trimestre do ano. Na mesma base de comparação, a indústria extrativa (-0,1%) e a indústria de transformação (+0,1%) permaneceram próximo da estabilidade na leitura atual – Gráfico 2.

Gráfico 2: Produção industrial

Variações trimestrais – dados dessazonalizados

Fonte: elaboração Fiesp a partir de dados do IBGE.

Análise do cenário pela Fiesp

Os resultados da produção industrial até setembro foram caracterizados por variações pouco expressivas. De forma geral, registraram-se altas e baixas moderadas, que acabam se anulando nos resultados acumulados no ano. O fôlego tem sido curto para recuperar os níveis pré-pandemia. Concorrem entre os fatores explicativos elementos em nível nacional e internacional. No âmbito doméstico, a atividade industrial sente os efeitos do forte aperto monetário. Mesmo com o início do ciclo de flexibilização, o setor industrial deverá começar a sentir os efeitos somente em 2024. No âmbito externo, o aumento das taxas de juros pelos bancos centrais para combater a inflação continua pesando sobre a atividade econômica mundial.

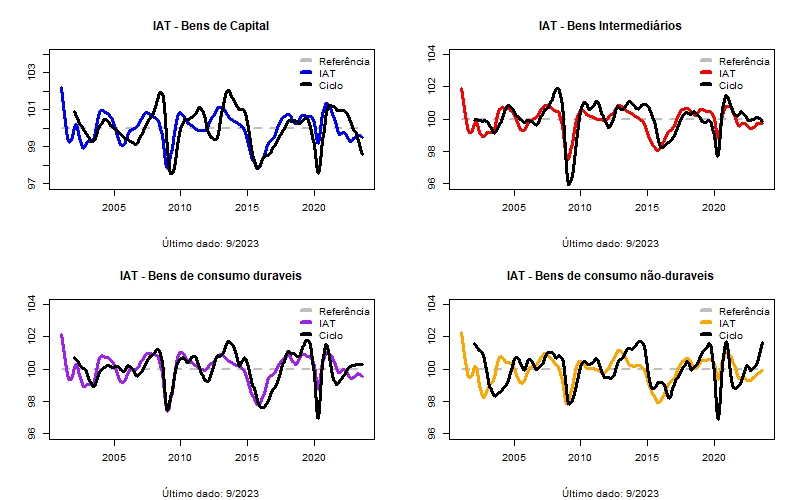

Para avaliar os impactos entre os setores, a Fiesp desagregou o Indicador antecedente da indústria de transformação (IAT) por categorias econômicas. Esse indicador busca antecipar os ciclos de expansão e desaceleração da indústria de transformação brasileira com ao menos 6 meses de antecedência. Considerando as informações até setembro, o IAT aponta para manutenção do cenário de fraqueza, sobretudo para setores mais sensíveis às condições financeiras e de crédito mais apertadas, como bens de capital. Por outro lado, o setor de bens de consumo não duráveis tende a evoluir de forma mais resiliente, considerando uma dinâmica mais favorável em relação ao nível de preços e renda.

Figura 1: Indicador antecedente da indústria de transformação (IAT) por categorias econômicas

Fonte: elaboração Fiesp.

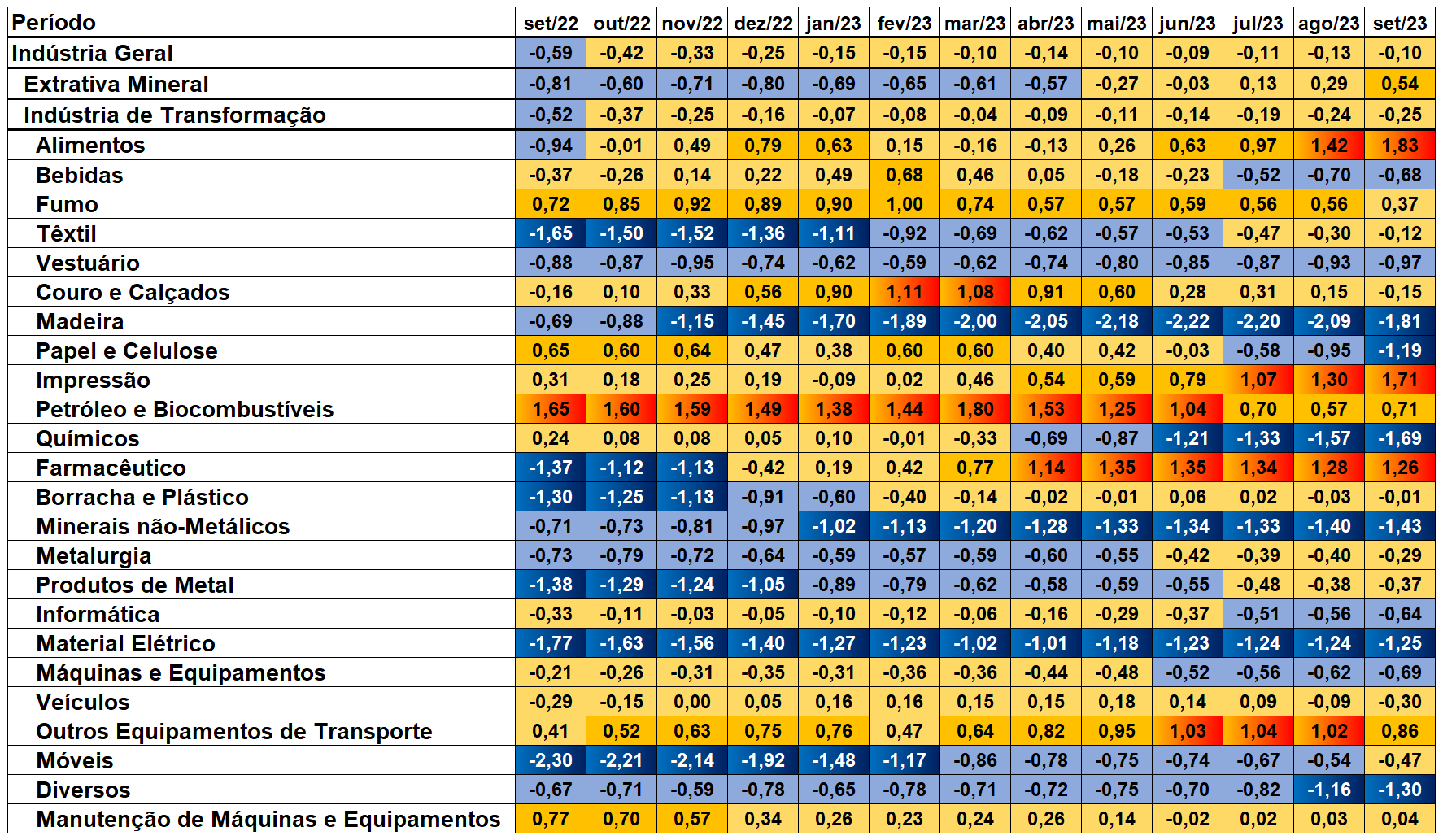

Nesse contexto, o conjunto de setores desacelerando ou em estabilidade (em relação a sua média histórica) se mantém dominante na indústria de transformação, conforme mostra o mapa de calor – Figura 2.

Figura 2: Mapa de calor da Indústria (Set/23 – Set/23)

![]()

Fonte: elaboração Fiesp a partir de dados do IBGE

Para o restante do ano, a expectativa é de manutenção do quadro de fraqueza. Nesse sentido, o índice de confiança da indústria de transformação, calculado pela FGV, recuou na comparação mensal entre setembro e outubro, com piora das expectativas para os próximos meses. Conforme dados da Sondagem Industrial de setembro, há indicação de estoques acima do planejado, enquanto a pesquisa Indicadores Industriais aponta para queda de 0,5% no faturamento real da indústria brasileira, ambos divulgados pela CNI.

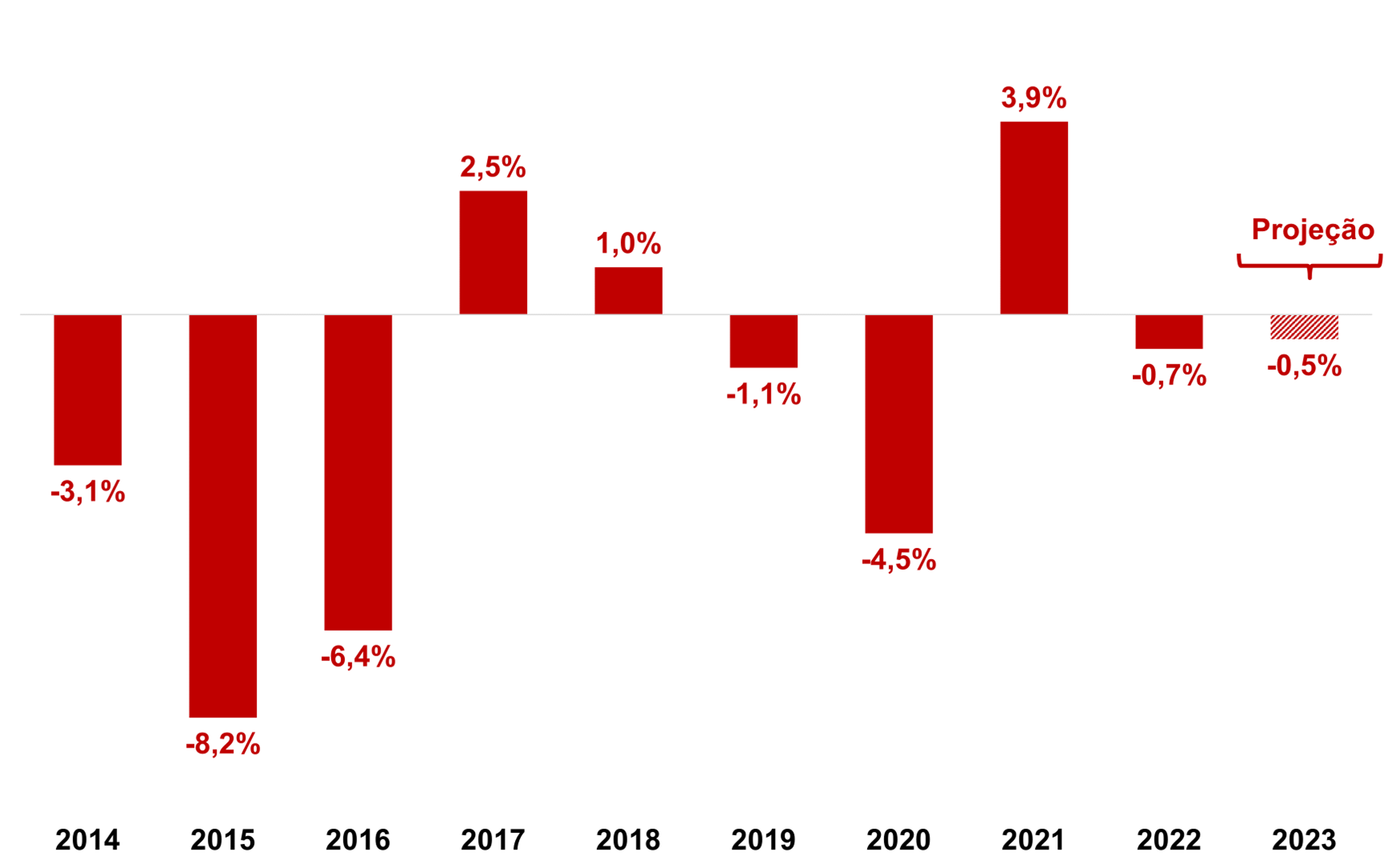

De forma geral, o desempenho recente reflete fatores macroeconômicos limitantes, sobretudo o alto patamar da taxa de juros, com elementos adversos ao nível das empresas industriais ligados ao acúmulo de estoques. Portanto, dado que as premissas estabelecidas no início do ano vêm sendo corroboradas, a Fiesp mantém a projeção de queda de 0,5% da produção industrial em 2023, que, se confirmada, será a sétima em 10 anos – Gráfico 3.

Gráfico 3: Produção industrial – Indústria Geral

Variação anual

Fonte: elaboração Fiesp a partir de dados do IBGE.

https://www.fiesp.com.br/noticias/producao-industrial-fecha-o-terce...

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2024 Criado por Textile Industry.

Ativado por

![]()