Industria Textil e do Vestuário - Textile Industry - Ano XVI

Mais longe da recuperação

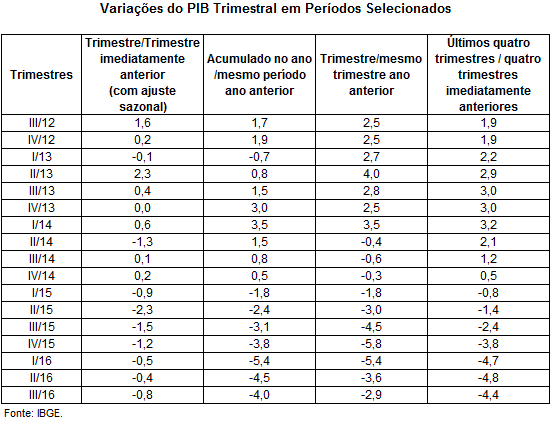

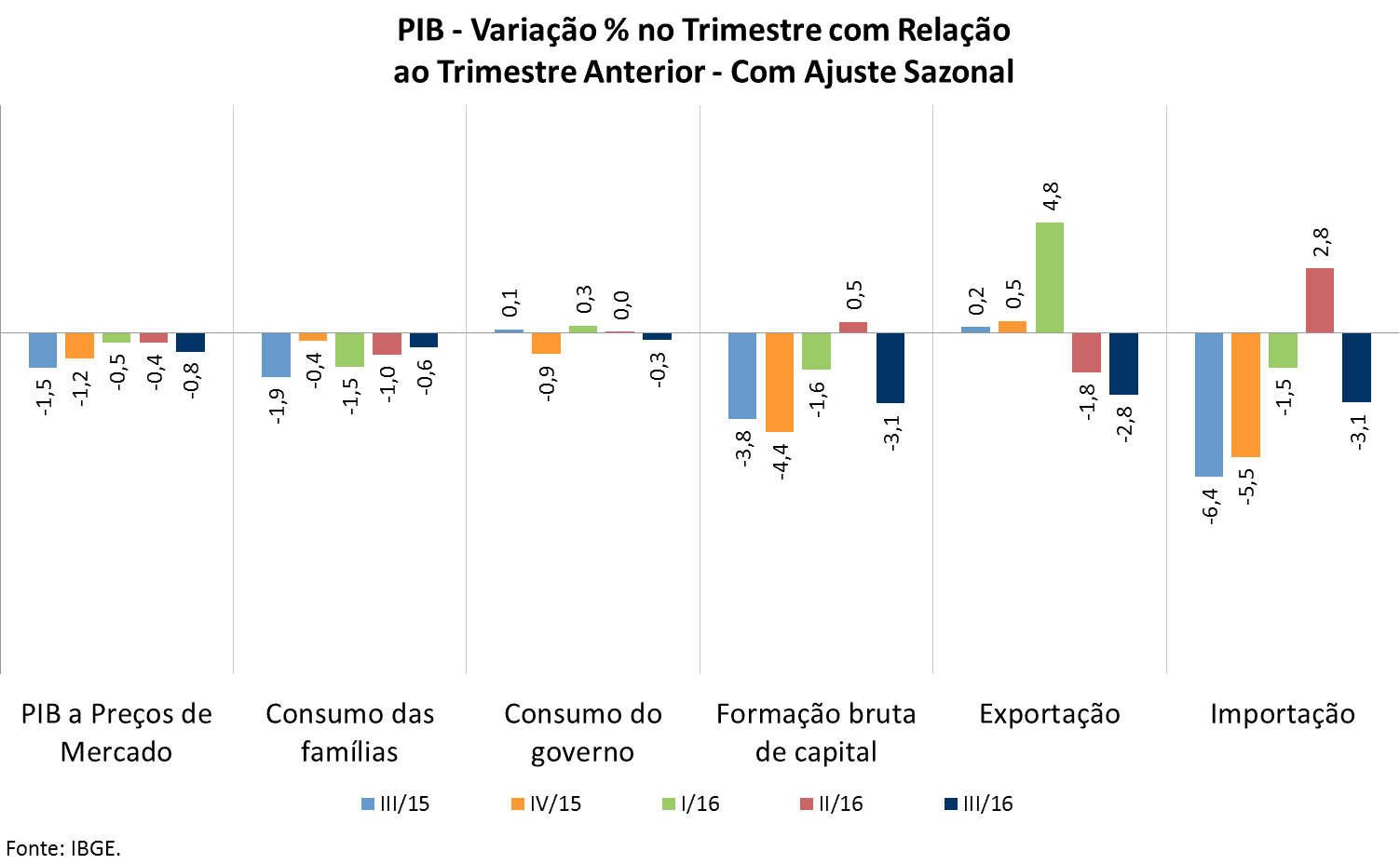

Os indícios de uma nova deterioração do quadro econômico na segunda metade do ano se comprovaram com os resultados do PIB do terceiro trimestre de 2016. Seu desempenho na margem, desconsiderados os efeitos sazonais, vinha apresentando uma redução do nível de contração desde o final do ano passado, caminhando claramente para a estabilidade, até a recente piora. A queda foi de -0,8% em contraste com -0,5% e -0,4% no primeiro e segundo trimestres, respectivamente.

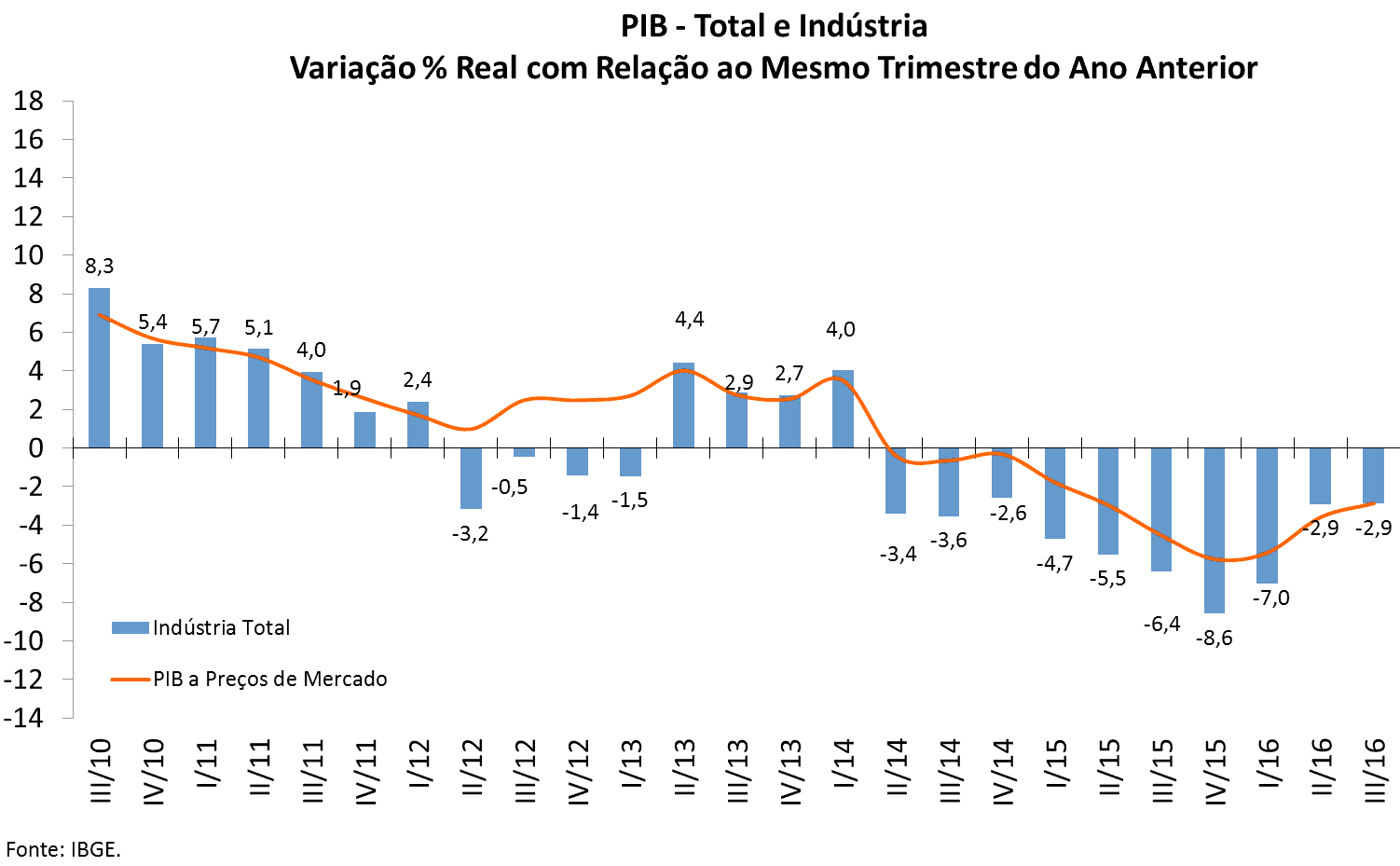

Em grande medida isso decorreu da trajetória do setor industrial. Depois de uma fase de moderação de sua crise no início do ano, a ponto de voltar a crescer no segundo trimestre (+1,2% ainda na série com ajuste), o PIB da indústria recuou -1,3% no terceiro trimestre.

A situação foi ainda pior no caso da indústria de transformação, que reverteu altas sucessivas, ainda que de pequena magnitude, nos dois primeiros trimestres de 2016 (+0,7% e +0,1%, respectivamente) em uma retração de nada menos que -2,1% frente ao trimestre anterior, com ajuste sazonal. É como se sua trajetória tivesse assumido um formato de “W”, em que há não apenas um, mas possivelmente dois “fundos de poço”.

Tomando esses dados, a evidência é que a indústria continua um dos principais motores da presente recessão. Infelizmente, o resultado da produção industrial para o mês de outubro sugere que o último trimestre de 2016 também pode vir a ser bastante ruim. O indicador IBC-Br do Banco Central, que funciona como uma prévia do PIB, também aponta nesta direção: em outubro, o recuo foi de -0,48% frente ao mês anterior, desconsiderados os efeitos sazonais.

Já na indústria, a queda da produção em outubro frente a setembro foi de -1,1% (-1,3% no caso da indústria de transformação), na série com ajuste. Na linha de frente desse desempenho negativo estão justamente aqueles macrossetores industriais que vinham melhorando na primeira metade do ano e que, agora, pioraram novamente. O destaque vai para bens de capital, cuja produção cresceu sistematicamente entre janeiro e junho, mas a partir de julho só acumulou retrocessos.

Outro aspecto muito desfavorável dos últimos dados da indústria é o elevado grau de disseminação das quedas (ainda na série com ajuste), atingindo 20 dos 24 ramos acompanhados pelo IBGE e 11 das 14 localidades pesquisadas. Em termos regionais, cabe ainda a observação de que a piora recente atinge especialmente o núcleo industrial do país, isto é, onde o sistema industrial é mais diversificado, moderno e complexo.

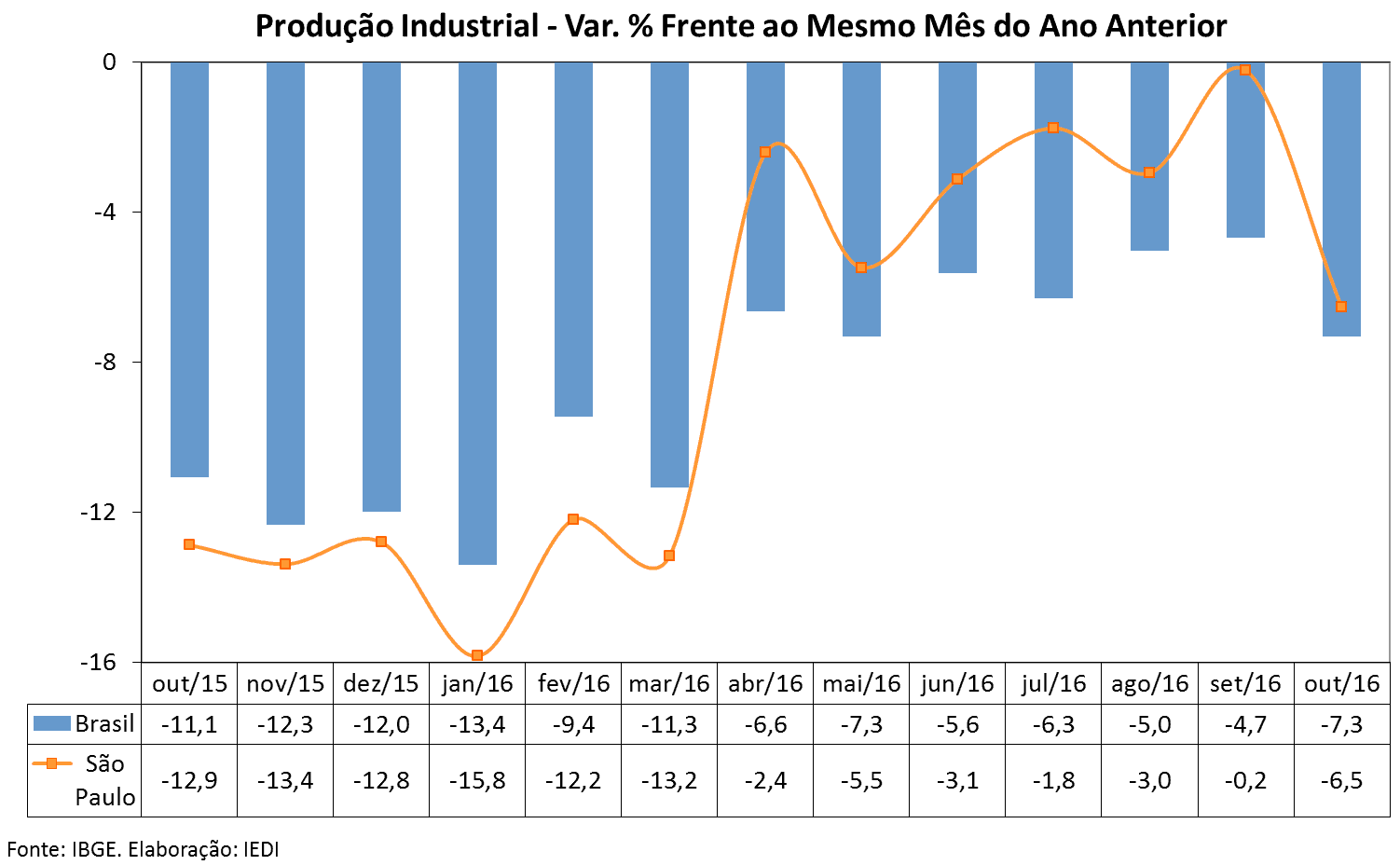

Em outubro frente a setembro, sem os efeitos sazonais, as indústrias paulista (-2,4%) e mineira (-7,6%) caíram muito mais do que a média nacional (-1,1%), sendo que no caso de Minas Gerais houve impacto da paralização de uma planta da indústria automobilística no mês em questão. No caso da indústria gaúcha (-1,0%), o declínio ficou próximo à média nacional, enquanto o Rio de Janeiro (+3,4%) voltou a crescer, mas não o suficiente para compensar as perdas dos meses anteriores.

Ainda que a indústria continue no centro da crise, é verdade que já há algum tempo outros importantes setores da economia completam o quadro, estabelecendo entre si interações que reforçam o ambiente recessivo.

Em outubro, o setor de serviços apresentou uma de suas maiores quedas na série com ajuste, de -2,4% frente ao mês anterior. Com isso, já são três meses de retração de seu faturamento real, sugerindo um claro viés de piora. Essa persistência de resultados negativos é a pior etapa de uma trajetória que já vinha desfavorável. Em 2016 foram poucos meses de alta, nunca muito expressivas.

É bem provável, então, que 2016 termine em um patamar de declínio superior àquele de 2015. Se nos dois meses que restam para o final do ano, a situação for tão complicada quanto no final do ano passado, os serviços devem acumular perda da ordem de -5,0%, o que implica em um agravamento frente ao declínio de -3,6% de 2015. Pelas características do setor, os efeitos negativos sobre o emprego podem ser expressivos.

Uma situação semelhante ocorre no varejo, cujas vendas reais, já descontados os efeitos sazonais, caíram -0,8% no conceito restrito e de -0,3% no conceito ampliado, que inclui automóveis, autopeças e materiais de construção. Em ambos os conceitos, os resultados negativos predominam desde março de 2016, sendo momentaneamente interrompidos por um ou outro mês com crescimento nulo ou muito próximo disso.

Dentre seus segmentos, o encolhimento do comércio varejista tem sido mais acentuado naqueles que dependem mais do crédito para efetivarem suas vendas, geralmente associados a bens de consumo duráveis. Liderado por estes segmentos, mas sem poder contar muito com o desempenho das vendas dos demais, o varejo pode muito bem encerrar o ano com uma queda de 6,5% a 7,0% no conceito restrito e próximo de -10,0% no conceito ampliado. A título de comparação, esses mesmos resultados em 2015 como um todo foram de -4,3% e -8,6%, respectivamente.

Como o IEDI sempre enfatizou, a fase de arrefecimento da crise em 2016 nunca esteve livre de reveses, pois não significava que a economia tinha assumido uma real trajetória de recuperação. Os dados recentes do PIB e dos principais setores da economia exemplificam esse risco de deterioração adicional. O mais frustrante, é que continua difícil identificar elementos que possam pavimentar uma recuperação.

O câmbio tem estado muito volátil. Os juros continuam elevados e sua redução está muito lenta. Os programas de infraestrutura não decolam. O governo está amarrado para poder fazer gastos anticíclicos. O mercado de trabalho sente a crise e está piorando, com a consequente redução do consumo das famílias. O crédito se contrai, inclusive o do BNDES, que tem reduzida sua capacidade de financiamento de eventuais investimentos em infraestrutura. Ademais, o quadro político voltou a se agravar. Isto pode estar nos levando a uma recessão dentro da recessão pela qual o país já passa.

PIB

O resultado do PIB para o terceiro trimestre de 2016 rompeu com uma trajetória de amenização, ainda que muito lenta, da crise econômica. Nesse sentido, trouxe uma dura reversão de expectativas e o adiamento do início de uma recuperação. Os dados mostraram uma nova piora da economia, como se estivéssemos reentrando em uma recessão.

O desempenho do PIB na margem, livre de efeitos sazonais, vinha apresentando uma redução do nível de contração desde o final do ano passado, caminhando claramente para a estabilidade, até a recente piora no último trimestre: -1,1% no 4º trim. 2015, -0,5% no 1º trim. 2016, -0,4% no 2º trim. 2016 e, agora, -0,8% no 3º trim. 2016, sempre com ajuste sazonal frente ao período anterior

Em boa medida, esse comportamento estava sob influência da indústria, que entrou em uma fase de moderação de sua crise no início de 2016, a ponto de voltar a crescer no segundo trimestre ainda na série com ajuste sazonal (+1,2%). No caso da indústria de transformação, variações positivas marcaram sua evolução nos dois primeiros trimestres do ano (+0,7% e +0,1%, respectivamente), mesmo que elas tenham sido de pequena magnitude. Por isso, é muito grave que o setor tenha voltado a cair recentemente.

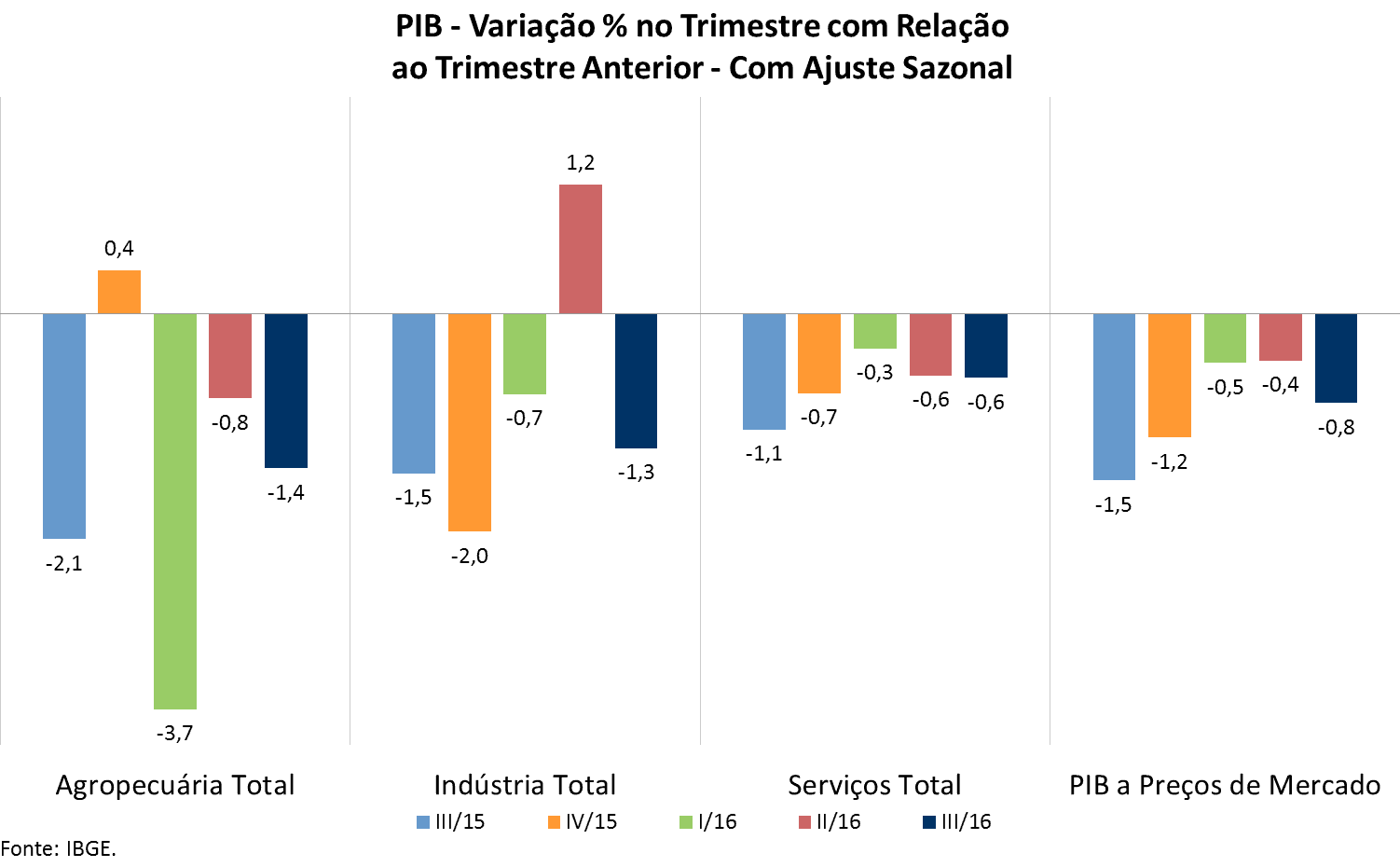

Como os indicadores de produção industrial já haviam sugerido, o PIB industrial para os meses de julho a setembro voltou ao campo negativo, atingindo, inclusive, patamares expressivos: -1,3% no setor como um todo e -2,1% na indústria de transformação, frente ao trimestre anterior, com ajuste sazonal. É como se sua trajetória tivesse assumido um formato de “W”, em que há não apenas um, mas possivelmente dois “fundos de poço”.

Ainda na ótica da oferta, os demais setores da economia tampouco tiveram um resultado melhor. O PIB da agropecuária caiu mais intensamente no terceiro trimestre (-1,4% frente ao segundo trimestre, com ajuste) e o PIB dos serviços permaneceu preso no mesmo patamar de retração (-0,6% na mesma comparação), que, apesar de menor do que aquele que vigorou em 2015, não é desprezível.

Na ótica da demanda, a piora do desempenho de dois componentes é preocupante e merece destaque. O primeiro desses componentes são as exportações que, depois de cinco trimestres sucessivos de resultados positivos, caíram no segundo trimestre de 2016, o que foi aprofundado ainda mais no terceiro trimestre. Por sorte, as importações também voltaram a declinar neste último trimestre, sem o que a contribuição da demanda externa ao crescimento econômico seria bastante negativa.

Vale enfatizar mais uma vez que diante de um quadro em que são extremamente escassos os fatores internos de dinamismo, o país não pode se dar ao luxo de deixar sua taxa de câmbio se apreciar, mais do que já se apreciou, porque precisa dos estímulos vindos da demanda externa. Isso é tão mais importante dada a acirrada concorrência nos mercados internacionais devido ao crescimento historicamente baixo do comércio mundial.

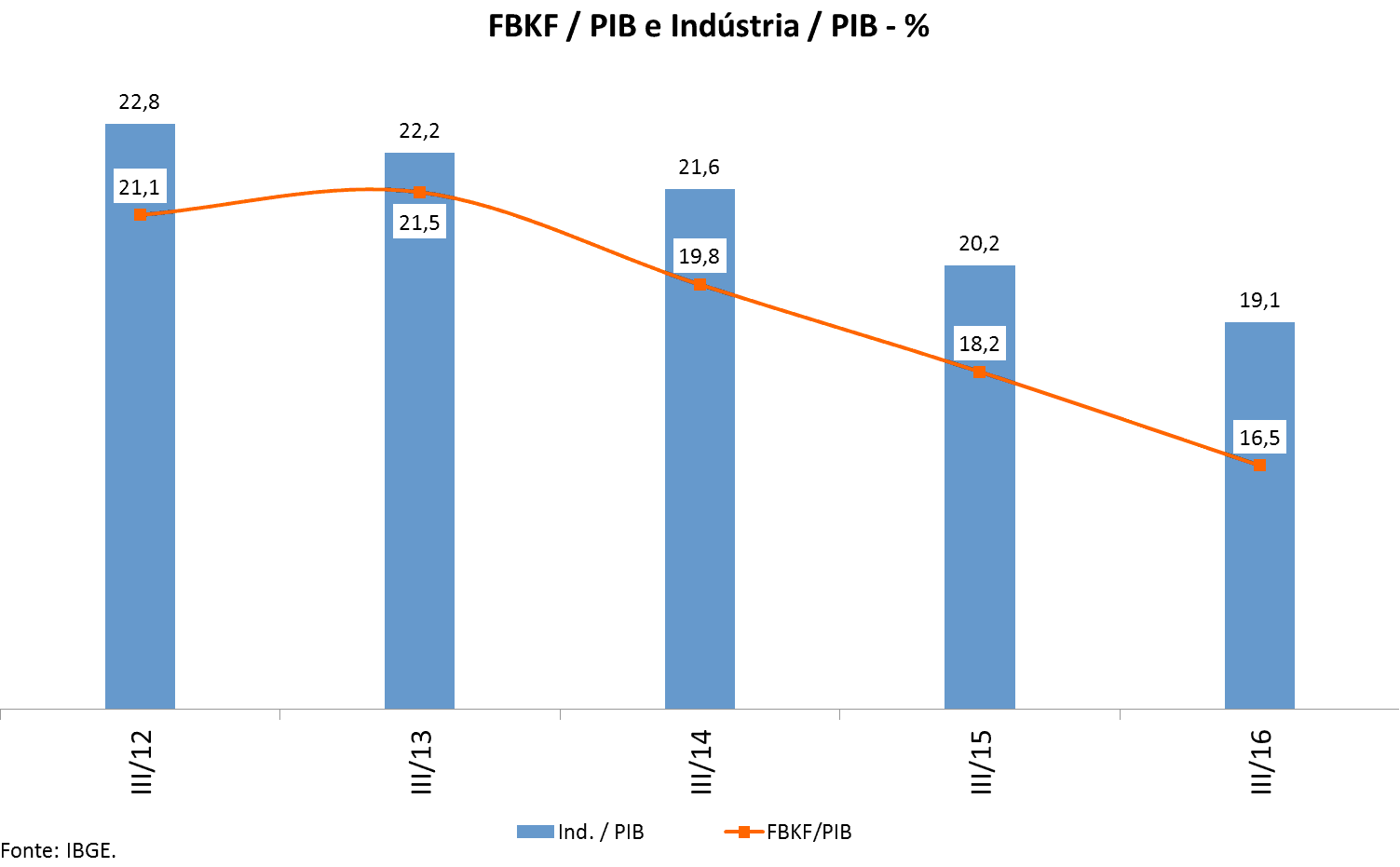

O segundo componente do PIB que merece especial atenção é a formação bruta de capital fixo, isto é, os investimentos, cujo patamar de queda foi reduzido no início de 2016, chegando até a apresentar crescimento no segundo trimestre do ano. Agora no terceiro trimestre voltou a cair bastante. Com isso, a taxa de investimento do país recuou para 16,5% (-1,7 p.p. frente ao 3º trim./2015).

Isso mostra a insuficiência da melhora relativa das expectativas nos últimos meses para impulsionar os investimentos, sem que existam sinais suficientemente consistentes de que a economia de fato tenha engrenado em um processo de recuperação. Sem esses sinais, a melhora das expectativas se desmancha no ar. É preciso que elas sejam referendadas pela evolução efetiva da economia para que possam se traduzir em investimentos.

Os demais componentes do PIB pelo lado da demanda também sofreram retração no terceiro trimestre do ano na série com ajuste: os gastos do governo (-0,3%) contribuíram para encolher o PIB, diferentemente dos dois trimestres anteriores, assim como os gastos das famílias (-0,6%), que ao menos vêm declinando a taxas mais moderadas desde o início de 2016 (-1,5% e -1,0% nos dois primeiros trimestres).

Como o IEDI sempre enfatizou em suas Análises, a fase de arrefecimento da crise em 2016 nunca esteve livre de reveses, pois não significava que a economia tinha assumido uma real trajetória de recuperação. O PIB do terceiro trimestre exemplifica esse risco de deterioração adicional. O mais frustrante, é que continua difícil identificar elementos que possam pavimentar uma recuperação.

O câmbio teve o comportamento descrito. Os juros continuam elevados e sua redução, ao que parece, será devagar, quase parando. Os programas de infraestrutura não decolam. O governo está amarrado para poder fazer gastos anticíclicos. O mercado de trabalho sente a crise e está piorando, com a consequente redução do consumo das famílias. O crédito se contrai, inclusive o do BNDES, que tem reduzida sua capacidade de financiamento de eventuais investimentos em infraestrutura.

Ademais, o quadro político voltou a se agravar. Dado o declínio mais acentuado do PIB e da indústria, isto pode estar levando a uma recessão dentro da recessão pela qual o país já passa.

Indústria

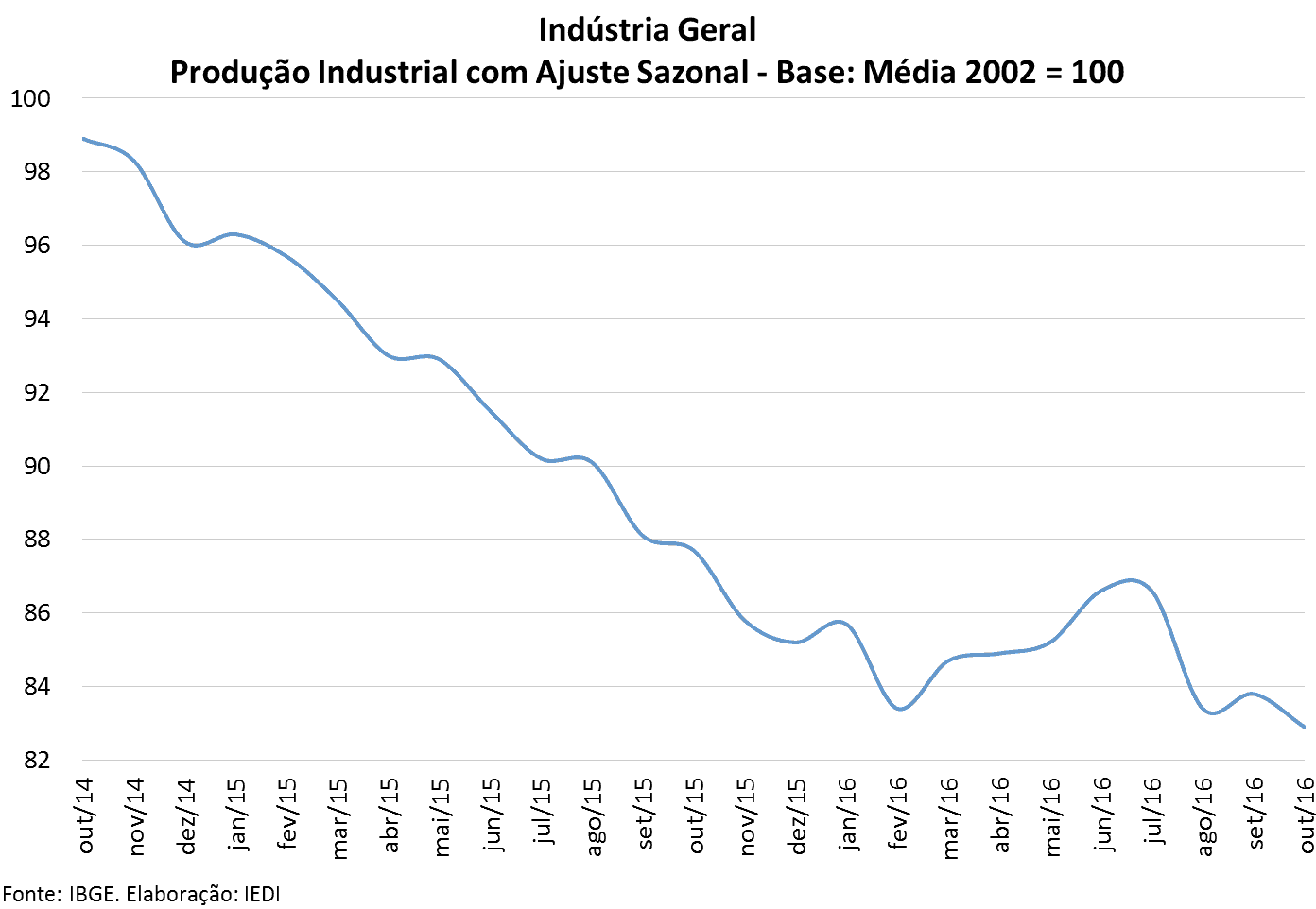

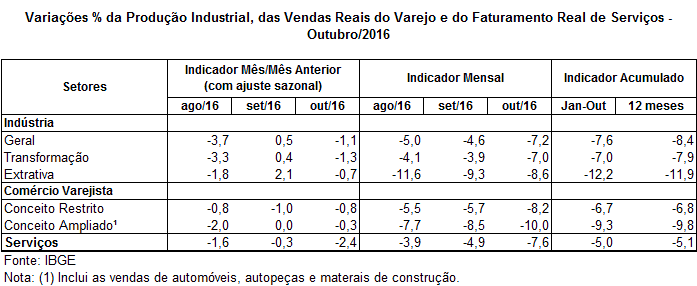

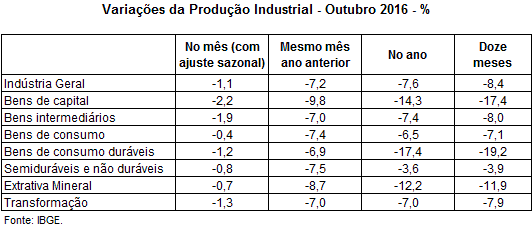

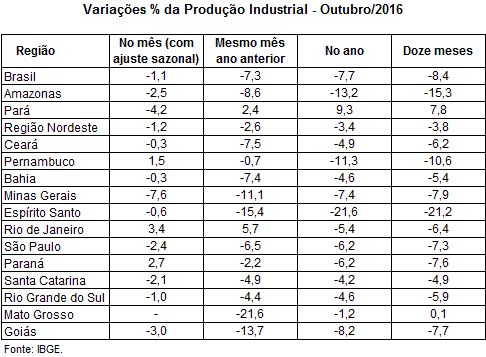

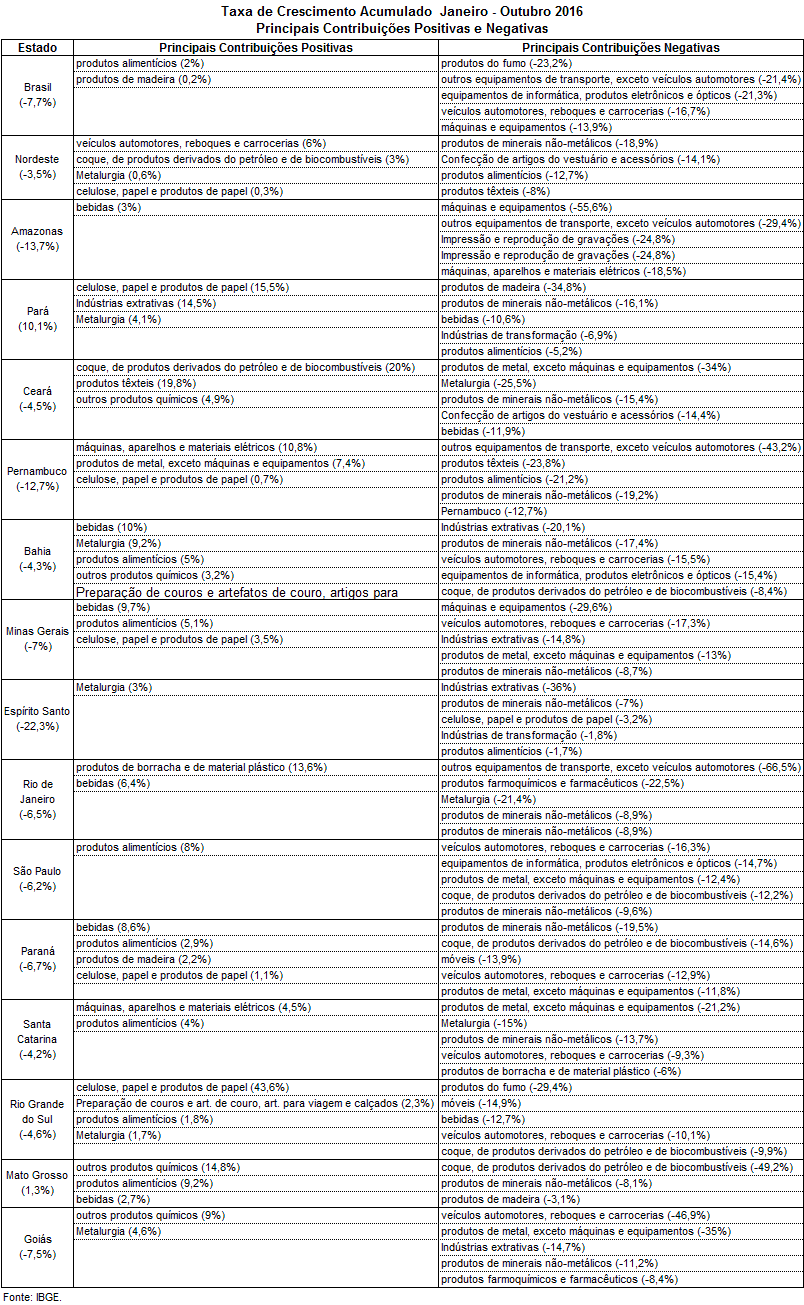

Depois de um terceiro trimestre ruim, a indústria voltou a cair no mês outubro. A produção industrial regrediu 1,1% frente a setembro, com ajuste sazonal. Frente a igual mês de 2015, a queda foi de 7,3%. O resultado no acumulado dos dez meses de 2016 atingiu -7,6%, isto é, praticamente o mesmo patamar de igual acumulado de 2015 (-7,5%).

A essa altura dos acontecimentos, fica claro que perdeu força o processo de moderação da crise industrial que marcou o primeiro semestre de 2016. A sucessão de resultados mensais positivos na série com ajuste sazonal foi interrompida, dando lugar a taxas negativas não desprezíveis. Para se ter ideia, a indústria encerrou o primeiro semestre do ano com alta de 1,6% em relação a dez/15 na série com ajuste, algo que viria a se perder nos últimos meses, com a produção caindo 4,3% entre junho e outubro.

Na linha de frente dessa reversão de resultado estão justamente os setores que mais vinham melhorando na primeira metade do ano e que, agora, pioraram novamente. O destaque vai para bens de capital, cuja produção cresceu sistematicamente entre janeiro e junho, mas a partir de julho só acumulou retrocessos. Outro macrossetor que voltou a piorar muito foi o de bens de consumo semi e não duráveis, pois desde julho apresenta quedas sucessivas.

Os outros dois macrossetores, bens intermediários e bens de consumo duráveis, também tiveram declínio, na série com ajuste, tanto em outubro como nestes quatro meses do segundo semestre. Outro aspecto muito desfavorável dos últimos dados da indústria é o elevado grau de disseminação das quedas, atingindo 20 dos 24 ramos acompanhados pelo IBGE.

Essa disseminação das quedas ocorreu não apenas em termos setoriais, mas também em termos regionais. Ainda na série com ajuste sazonal, 11 das 14 localidades pesquisadas pelo IBGE tiveram variações negativas.

Dado que a distribuição pelo território nacional do tecido industrial é marcada por profunda assimetria, determinadas localidades apresentam elevada diversidade e complexidade de seu sistema industrial, formando verdadeiros núcleos duros da indústria brasileira – cujo maior exemplo é o estado de São Paulo –, enquanto outras localidades apresentam maior especialização em alguns poucos setores industriais.

Em consequência, a produção nessas localidades especializadas tende a ser mais volátil, acompanhando os resultados dos setores super-representados em seu parque industrial. Por isso, seu desempenho negativo, por mais indesejável que seja, pode não necessariamente indicar um quadro de crise da indústria como um todo.

Em contraste, as quedas nas localidades do núcleo da indústria nacional – ainda mais quando são sucessivas, como temos visto – são extremamente preocupantes porque refletem a adversidade do conjunto da indústria, em que o declínio de um setor provoca o declínio de outros formando uma interação difícil de ser rompida. Localidades como São Paulo, Minas Gerais, Rio de Janeiro e Rio Grande do Sul estão no núcleo da indústria do país e não têm apresentado bons resultados.

Em outubro frente a setembro, já descontados os efeitos sazonais, as indústrias paulista e mineira caíram muito mais do que a média nacional (-1,1%), sendo que no caso de Minas Gerais houve impacto da paralização de uma planta da indústria automobilística no mês em questão. No caso da indústria gaúcha, o declínio ficou próximo à média nacional, enquanto o Rio de Janeiro voltou a crescer, mas não o suficiente para compensar as quedas dos meses anteriores.

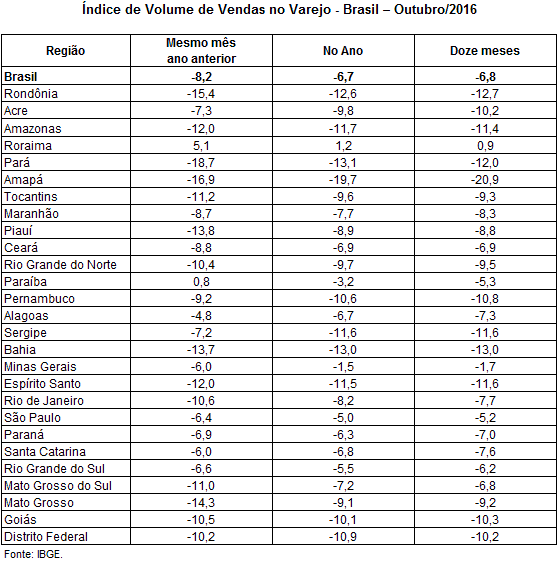

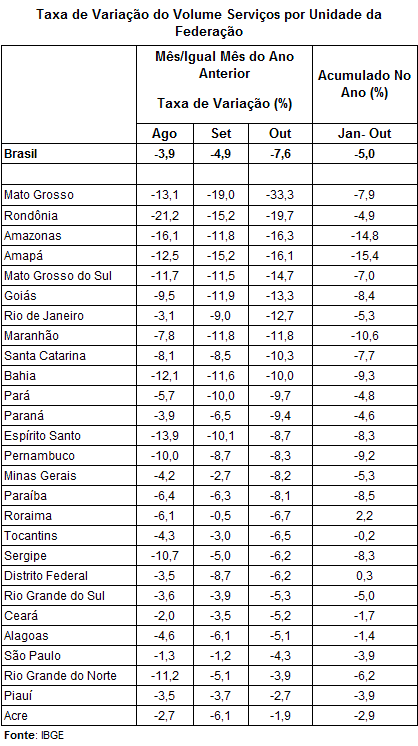

Em suma, o mau desempenho do núcleo industrial em outubro é mais uma informação a indicar uma deterioração adicional do setor neste segundo semestre de 2016. Para piorar o quadro, o núcleo foi acompanhado por outras localidades mais especializadas nesse movimento de queda: Pará (-4,2%), Goiás (-3,0%) e Amazonas (-2,5% frente a set/16, com ajuste), por exemplo. O Nordeste, depois de dois meses de alta, também caiu em outubro (-1,2%).

Comércio

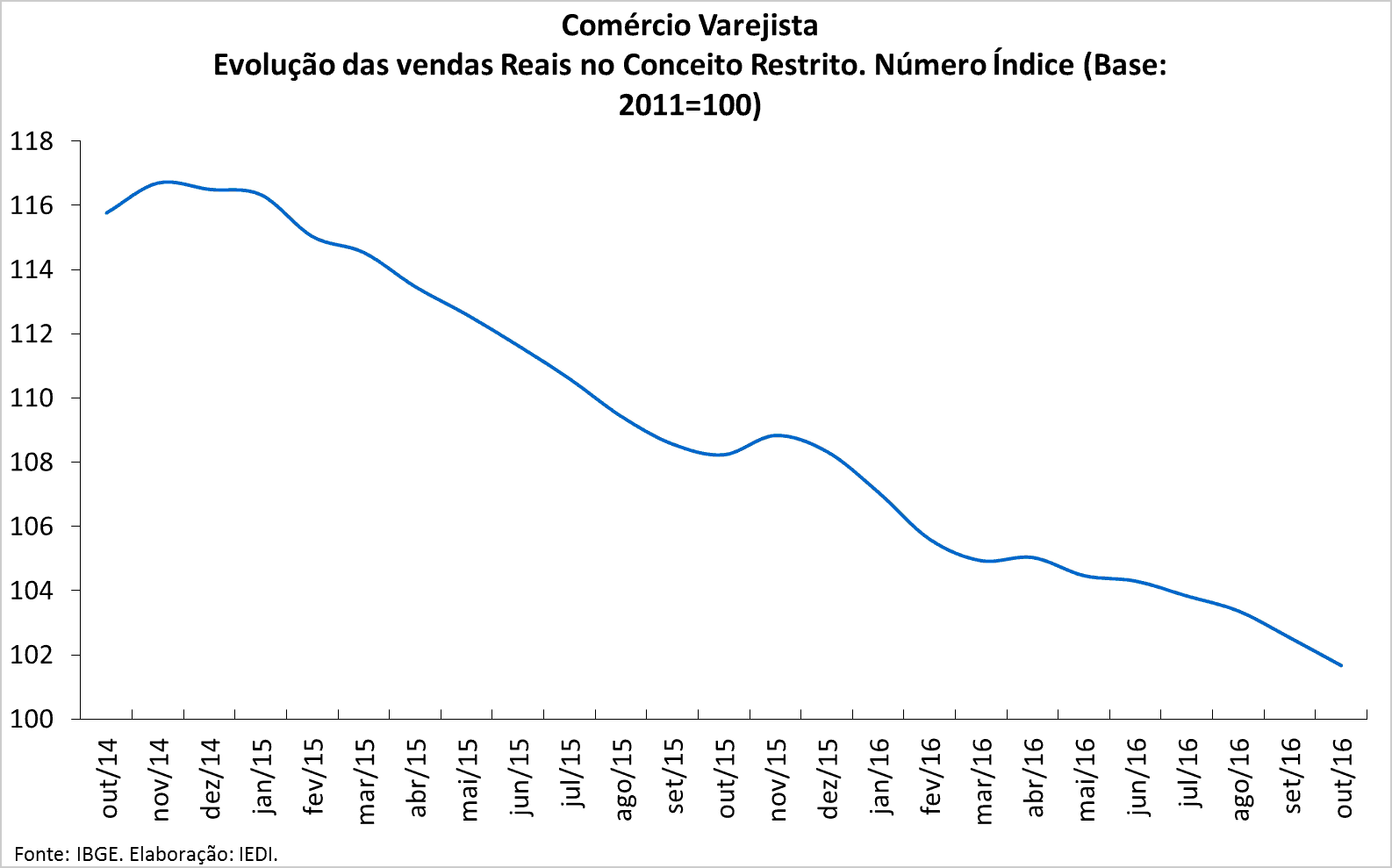

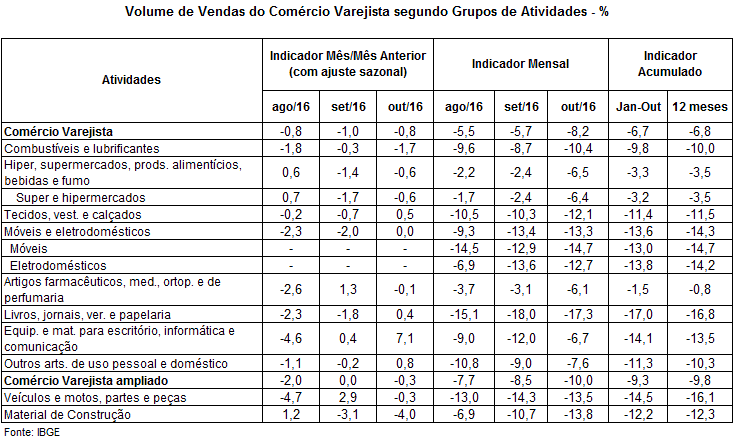

As vendas reais do comércio varejista também voltaram a cair em outubro, sendo acompanhadas pela grande maioria de seus segmentos. Não restam dúvidas de que 2016 vem trazendo um agravamento da situação do varejo, especialmente no segundo semestre, a contar por seu desempenho até outubro.

O declínio frente a setembro das vendas reais, já descontados os efeitos sazonais, foi de -0,8% no conceito restrito e de -0,3% no conceito ampliado, que inclui automóveis, autopeças e materiais de construção. Em ambos os conceitos, os resultados negativos predominam desde março de 2016, sendo momentaneamente interrompidos por um ou outro mês com crescimento nulo ou muito próximo disso.

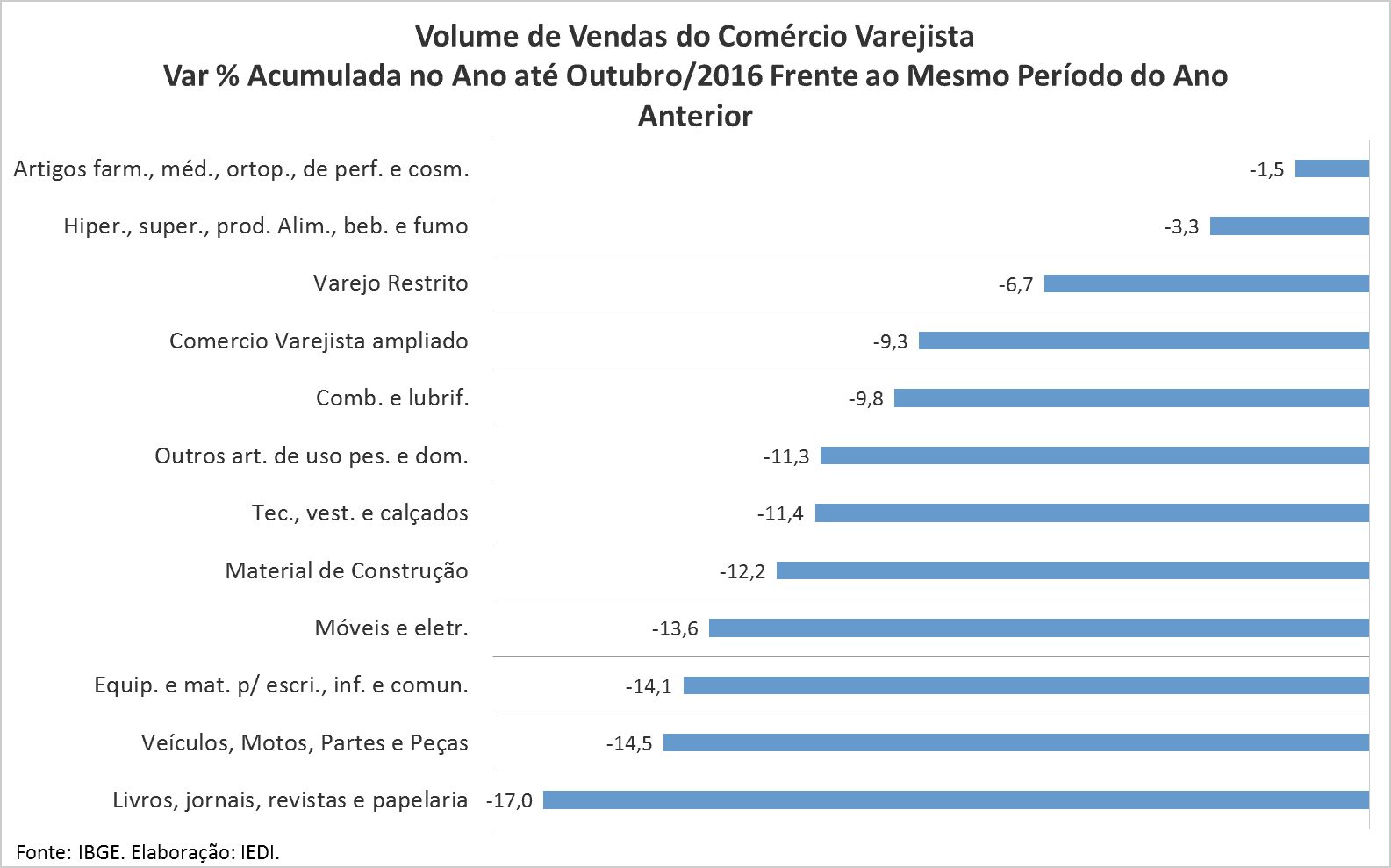

Dada essa trajetória, o patamar da crise do varejo já ultrapassa em muito aquele do ano passado. No acumulado de janeiro a outubro do presente ano, as vendas reais no conceito restrito recuaram 6,7% frente ao mesmo período do ano anterior. No caso do conceito ampliado a queda chegou a 9,3%. A título de comparação, esses mesmos resultados em 2015 como um todo foram de -4,3% e -8,6%, respectivamente.

Dentre seus segmentos, o encolhimento do comércio varejista tem apresentado dois perfis distintos em 2016, cujo elemento crucial parece ser a necessidade de crédito para efetivar as vendas. A forte contração do crédito e os juros em patamares proibitivos estão na origem dos piores desempenhos neste ano.

Este é o caso do núcleo dos segmentos do varejo que têm maior associação com o crédito, como as vendas de automóveis, material de construção e móveis e eletrodomésticos, cujos resultados do segundo semestre prometem ser tão ou mais desfavoráveis do que aqueles do primeiro semestre. Aqui, as quedas imperam desde o início do ano.

Também estão neste grupo materiais de escritório e informática e outros artigos pessoais e de uso doméstico, que incluem as lojas de departamento. Nestes segmentos o desempenho tem sido mais volátil, porém com retrações expressivas na série com ajuste.

Em contraste a esses segmentos, estão aqueles cujas vendas dependem menos do crédito. Não é que suas vendas têm sofrido pouco com recessão doméstica em 2016, mas seus resultados oscilam em torno da estabilidade e os declínios, quando ocorrem, são menos acentuados.

Este último grupo compreende hiper, supermercado, alimentos, bebidas e fumo e também tecidos, vestuário e calçados. Vale observar, contudo, que a despeito do arrefecimento da inflação de alimentos, o primeiro destes segmentos vem apresentando uma deterioração adicional na segunda metade do ano.

Liderado pelos segmentos dependentes das concessões de crédito, mas sem poder contar muito com o desempenho das vendas dos demais, o varejo pode muito bem encerrar o ano com uma queda de 6,5% a 7,0% no conceito restrito e próximo de -10,0% no conceito ampliado.

Assim, fica claro que a contração do crédito e os juros altos são componentes decisivos da crise, afetando não apenas a produção industrial, mas também o comércio varejista. A parcimônia com que o BC está atuando certamente não ajuda a reversão do quadro desses dois importantes setores da economia.

Serviços

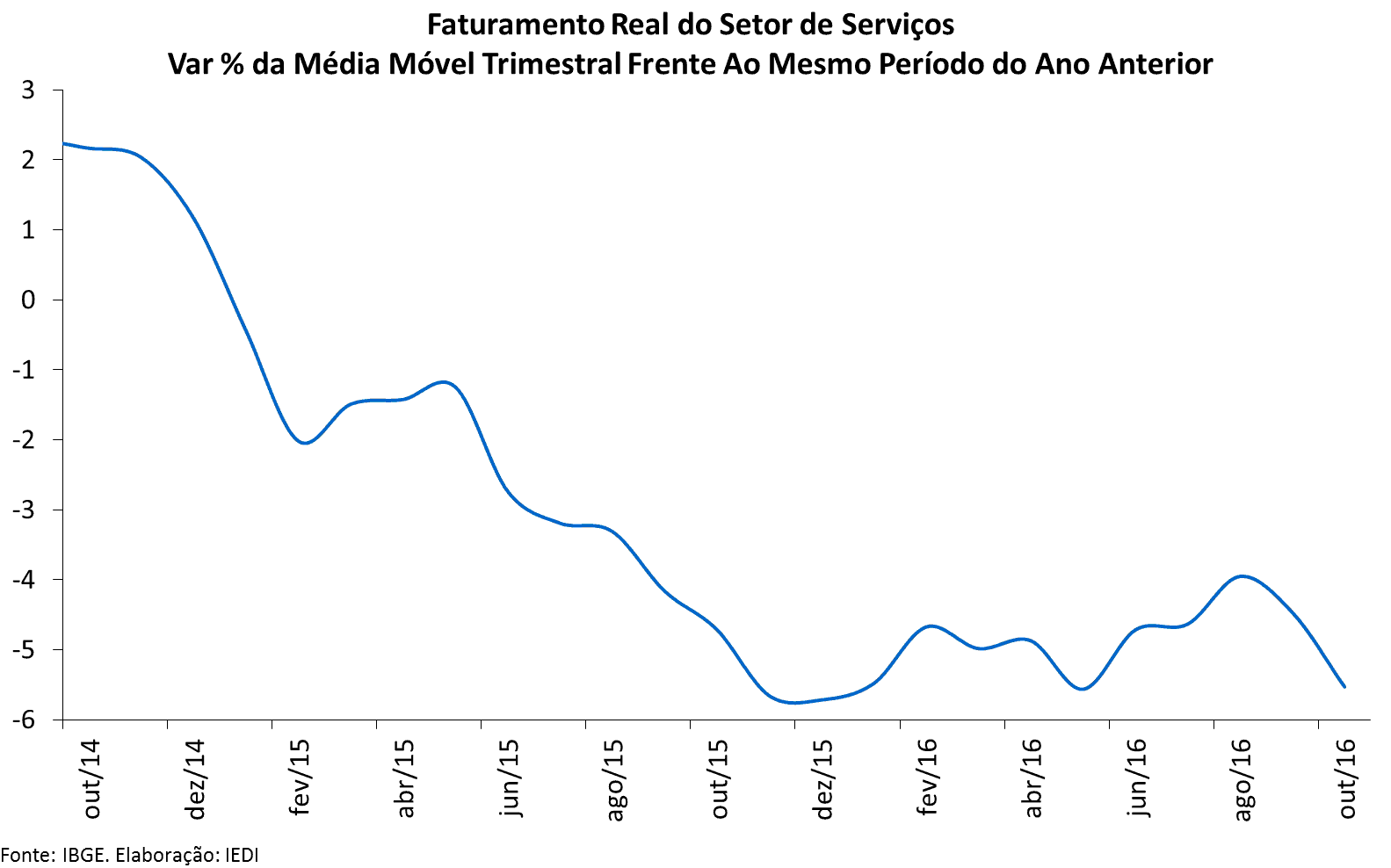

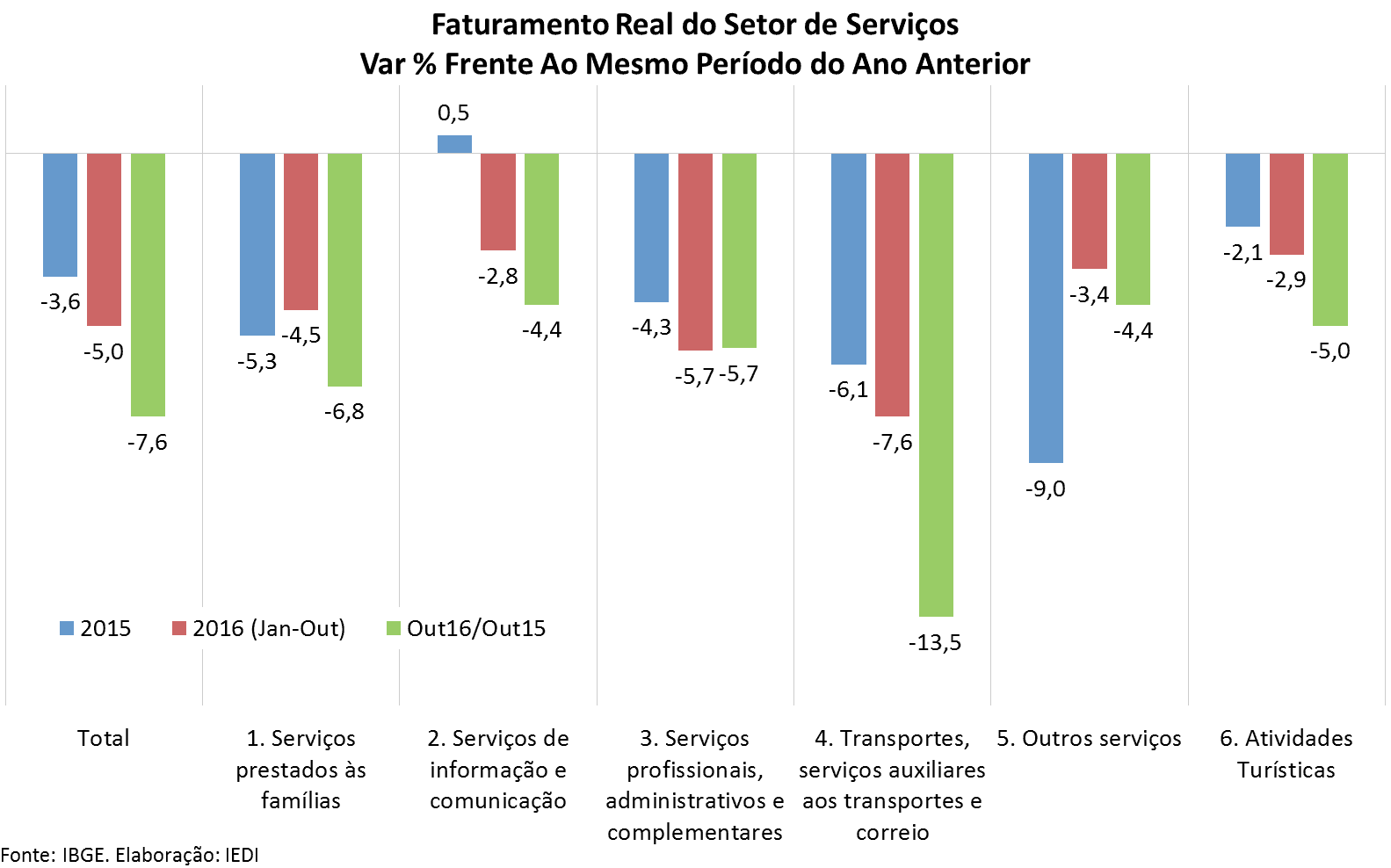

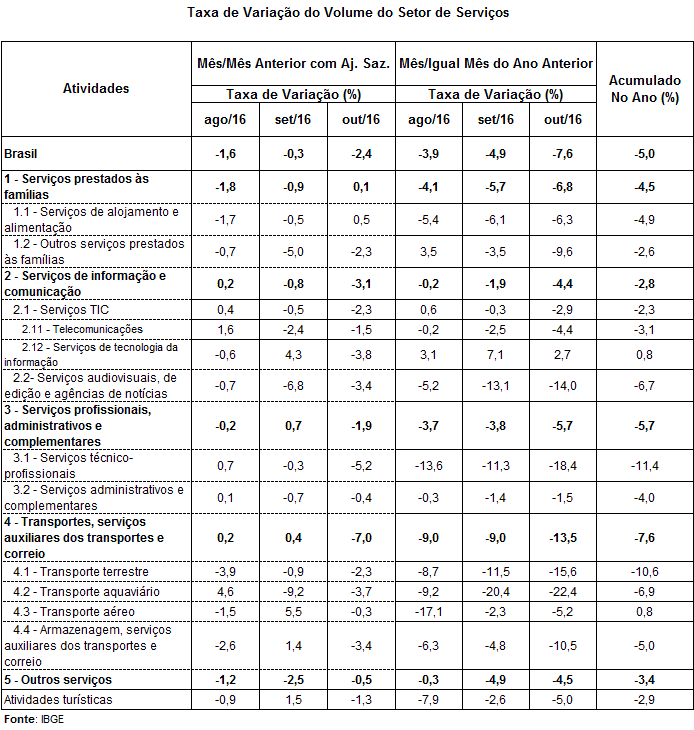

O declínio mais acentuado entre os três grandes setores da economia ficou, em outubro, por conta dos serviços, sugerindo que o ano de 2016 deve terminar com perdas de faturamento real acima daquelas de 2015. É bem provável que de fato isto ocorra porque os resultados na margem dos últimos meses mostram que há um viés de piora.

Se nos dois meses que restam para o final do ano, a situação for tão complicada quanto no final do ano passado, os serviços devem acumular perda da ordem de -5,0%, o que implica em um agravamento frente ao declínio de -3,6% de 2015.

O desempenho do faturamento real do setor nos três últimos meses, isto é, entre agosto e outubro, na série com ajuste sazonal, ilustra bem o viés que está em atuação: -1,6%, -0,3% e -2,4%, respectivamente. Essa persistência de resultados negativos, com direito em outubro a um patamar de queda que não se via desde 2012, é a pior etapa de uma trajetória que já vinha desfavorável. Em 2016 foram poucos meses de alta, nunca muito expressiva.

Dentre os segmentos do setor de serviços, esse viés negativo também se verifica nos serviços prestados às famílias, ainda que seu resultado em outubro seja de uma virtual estabilidade, e naquele segmento classificado como outros serviços, que reúne um conjunto bastante diversificado de atividades. Em ambos, os três últimos meses não foram nada bons.

Outros segmentos chamam atenção pelo elevado patamar de declínio em outubro, como os serviços de transporte, correios e auxiliares, de informação e comunicação e os profissionais, administrativos e complementares. Mas de qualquer forma esses resultados não parecem ser pontuais.

No caso de transportes, correios e auxiliares, seu resultado foi produto de queda de todos os seus componentes, com destaque para o faturamento dos transportes terrestres que cai sucessivamente desde janeiro do presente ano, sendo julho a única exceção (+0,9%). Já transportes aéreo e aquaviário e serviços de armazenagem, correios e auxiliares pioraram com a entrada no segundo semestre.

Em serviços de informação e comunicação, as variações negativas têm prevalecido em 2016, sobretudo a partir de julho, em patamares cada vez mais elevados. Isso se deve muito a serviços de telecomunicações, com quedas persistentes, a exceção de dois meses cujas altas foram apenas momentâneas.

Por sua vez, os serviços profissionais, administrativos e complementares, que vinham flertando com a estabilidade nos meses anteriores, retomaram em outubro um nível de retração semelhante àqueles de 2015. O recuo mais intenso veio de seu componente de serviços técnicos administrativos (-5,2% frente a set/16 com ajuste), que reúnem atividades de maior qualificação, mas têm sido os serviços complementares, geralmente associados à terceirização, que vêm mostrando uma deterioração no segundo semestre (4 meses de queda e 1 de virtual estabilidade).

Comentar

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2025 Criado por Textile Industry.

Ativado por

![]()

Você precisa ser um membro de Industria Textil e do Vestuário - Textile Industry - Ano XVI para adicionar comentários!

Entrar em Industria Textil e do Vestuário - Textile Industry - Ano XVI