Industria Textil e do Vestuário - Textile Industry - Ano XVI

As taxas de juros em uma economia paralisada

Em novembro, a atividade econômica do país ficou praticamente paralisada, depois de um mês de outubro bastante ruim. Isto reforça a perspectiva de um desempenho medíocre no último trimestre de 2016 e de um início de 2017 desanimador.

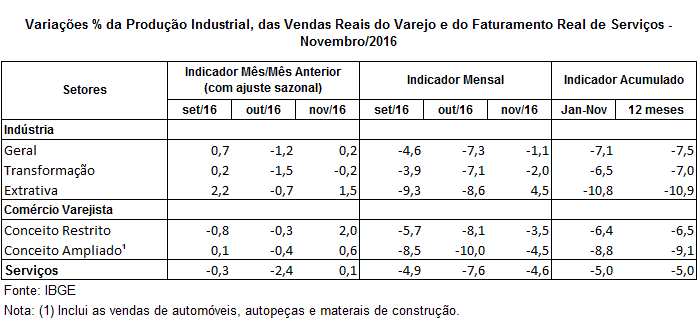

À exceção do comércio varejista, cujo resultado foi influenciado pelas promoções da Black Friday, que vêm adiantando cada vez mais as compras de final de ano, o crescimento obtido em novembro tanto pela indústria como pelo setor de serviços foi muito fraco, beirando a estagnação.

Em seu conceito restrito, o faturamento real do varejo foi 2,0% maior do que em outubro, já descontados os efeitos sazonais, mas o aumento foi muito menor (0,6%) se consideradas as vendas de automóveis e material de construção (isto é, no conceito ampliado). A produção industrial avançou módico 0,2% e o faturamento real dos serviços menos ainda, só 0,1%.

Não é por outra razão que o indicador do Banco Central IBC-Br, que funciona como uma proxy do PIB, apontou para uma expansão da atividade econômica em novembro frente a outubro de 0,2% com ajuste sazonal. É um patamar também muito baixo, especialmente diante da alta mais forte do varejo, algo que não só não se repetirá em dezembro como ainda pode provocar uma queda neste mês.

Diante desse quadro, o único fator atuante do lado positivo é a redução dos juros básicos (taxa Selic) que o Banco Central optou por acelerar neste início de ano (corte de 0,75% ponto percentual para 13% a.a.).

Mesmo que por si só a queda da taxa de juros, ainda extraordinariamente elevada no Brasil, possa não ser suficiente para recolocar a economia nos trilhos do crescimento, ela é condição necessária e um importante instrumento para nos tirar da atual paralisia, à medida que impacte os juros dos empréstimos e ajude a formar expectativas de que a economia voltará a crescer.

Com isso, empresas e famílias poderão refinanciar suas dívidas em condições mais favoráveis, em que começam a pensar em investir e consumir. O setor público também ganha, já que, com um custo da dívida pública menor, o ajustamento fiscal torna-se mais crível e mais rápido.

Por essa razão, nesse atual estágio parece ser precipitada a discussão sobre mudanças na definição da TJLP, a taxa de referência para as decisões de investimento no país e que está desde o início do ano passado em 7,5% ao ano, especialmente se isso implicar sua elevação e, consequente, o aumento do custo financeiro do investimento.

É altamente desejável que a TJLP e a taxa básica de juros se aproximem ao longo do tempo, porém, neste momento, sob pena de redução adicional das inversões, isso não deve ocorrer pela via do aumento da TJLP, e sim pela continuada redução da taxa Selic – o que a inflação bem comportada que estamos vivenciando autoriza.

A propósito ainda do tema, matéria do Valor Econômico de hoje junto a especialistas informa que a recente revisão da política operacional do BNDES deverá majorar o custo médio dos financiamentos, concorrendo também para elevar o custo de capital e desincentivar as decisões de investir.

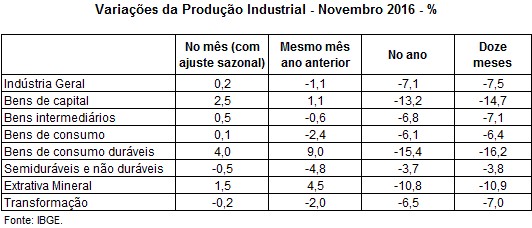

Todos os macrossetores da economia devem se beneficiar com um patamar menor de juros, especialmente a indústria, cuja produção guarda uma relação estreita (e inversa) com a evolução da Selic. Dentre os setores industriais, os bens de capital podem ser um dos primeiros a sentir os efeitos positivos da redução dos juros. Outro setor industrial que há tempos precisava de uma boa notícia é o de bens de consumo duráveis, que juntamente com bens de capital continua amargando perdas elevadas no acumulado dos onze meses de 2016: -15,4% e -13,2%.

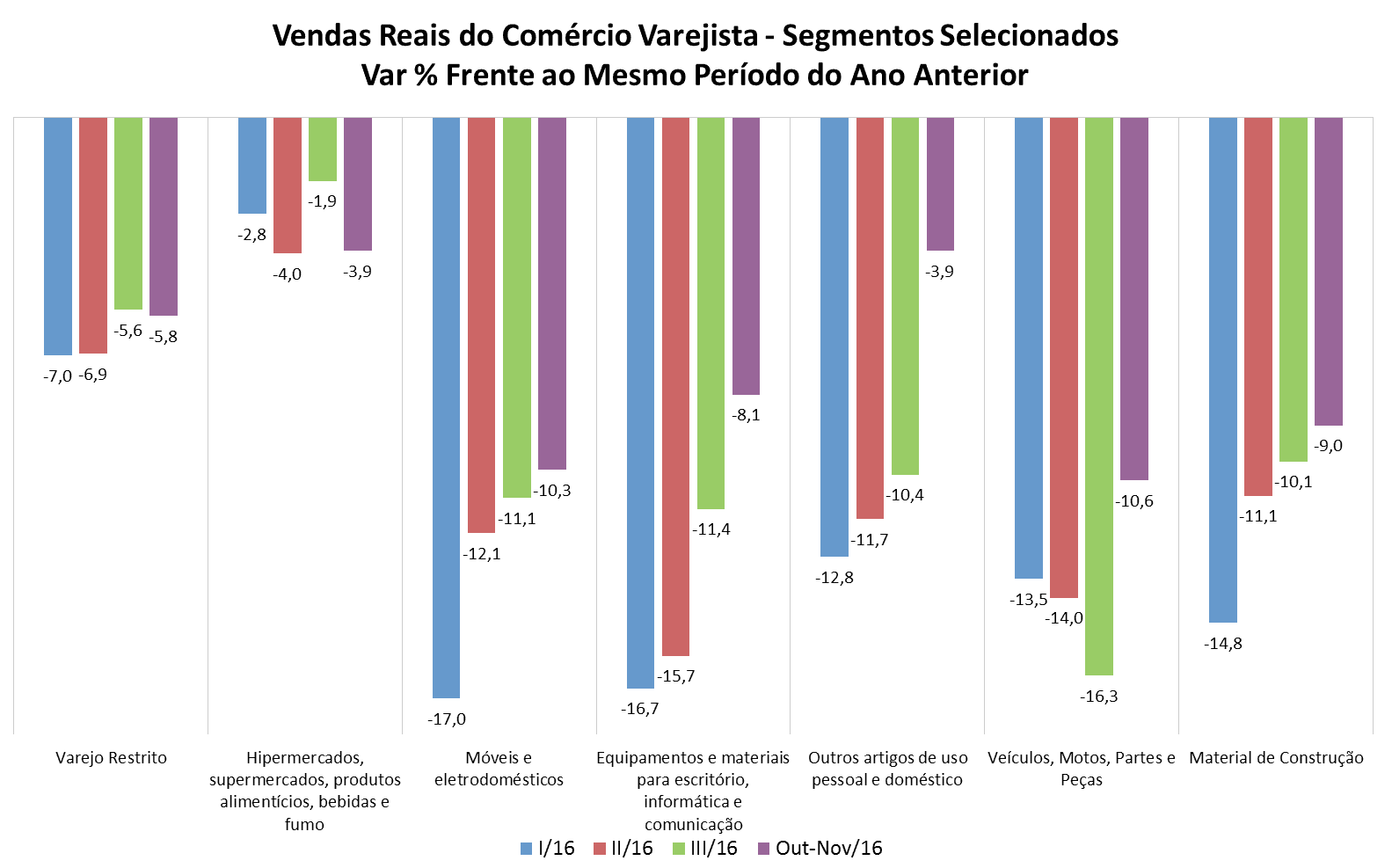

No comércio varejista, o recuo da inflação e os juros em queda trazem perspectivas favoráveis para sua trajetória futura, especialmente nos segmentos de bens de consumo duráveis que no bimestre out-nov/16 já mostram alguma moderação de perdas. São os casos das vendas reais de equipamentos de escritório e informática (-8,1%), material de construção (-9,0%), móveis e eletrodomésticos (-10,3%) e veículos e autopeças (-10,6%).

O ano de 2016 deve ser de aprofundamento da crise tanto no varejo como no setor de serviços. Ambos acumulam até novembro quedas maiores do que em 2015: -6,4% contra -4,3% no primeiro caso e -5,0% contra -3,6% no segundo caso. Em se tratando da indústria, o resultado de 2016 (-7,1% até o mês de novembro) deve indicar uma moderação de suas perdas frente a 2015 (-8,3%), mas em um nível muito insuficiente.

Indústria

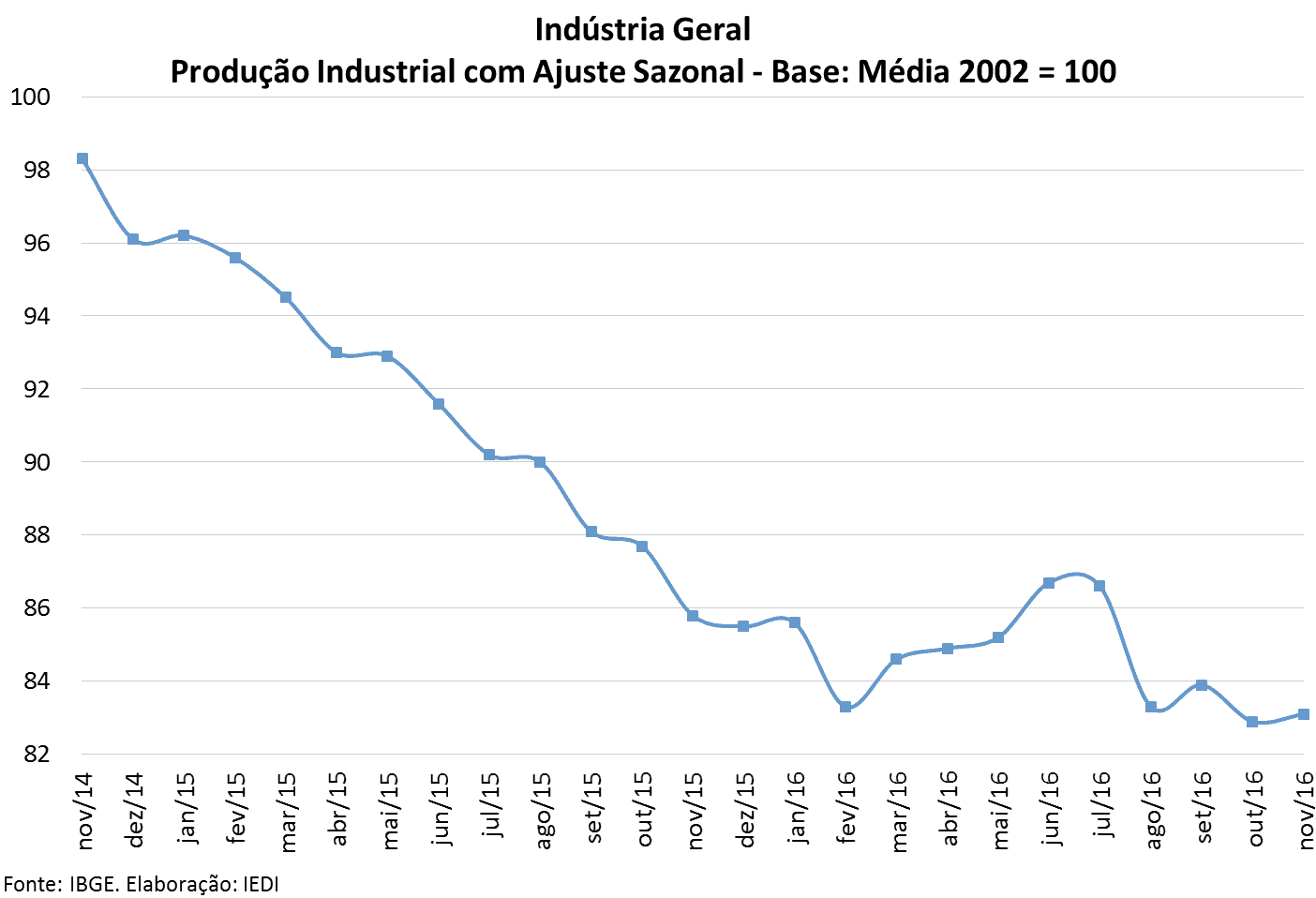

À medida que as estatísticas sobre o desempenho da indústria no final do ano passado vão sendo divulgadas, torna-se cada vez mais claro que a moderação da crise do setor em 2016 foi bastante insuficiente. A queda da produção industrial no acumulado do ano até o mês de novembro já chega a -7,1%, um resultado apenas não tão “menos ruim” do que o do ano completo de 2015 (-8,3%).

É neste contexto que deve ser vista a alta de 0,2% da indústria brasileira em novembro frente a outubro, já descontados os efeitos sazonais. Além de muito pequena, é preciso ressaltar que foi acompanhada do crescimento de apenas metade (13 de 24) dos setores pesquisados e em apenas 5 localidades das 14 acompanhadas pelo IBGE, o que tira substância do resultado geral. Contudo, ainda nesta comparação, não passa despercebido o aumento de 2,5% em bens de capital, que deve ser comemorado pois vem após quatro meses de consecutivos declínios.

De fato, a redução das perdas na produção de bens de capital parece ter perdido força na segunda metade de 2016. Note-se que no caso da indústria geral a trajetória difere um pouco da de bens de capital, pois seu ritmo de contração continuou apontando uma moderação, inclusive nos dois últimos meses (outubro e novembro), o que também ocorreu com a produção de bens intermediários, cujo peso no setor industrial é importante, e em bens de consumo duráveis.

No caso de bens de consumo semi e não duráveis, a situação é ainda mais complicada, posto que este segmento sofreu uma reversão de quadro no segundo semestre de 2016. O arrefecimento de suas perdas na primeira metade do ano deu lugar a um agravamento da retração no terceiro trimestre e no bimestre formado por outubro e novembro, apontando para um retorno ao nível de queda do final de 2015.

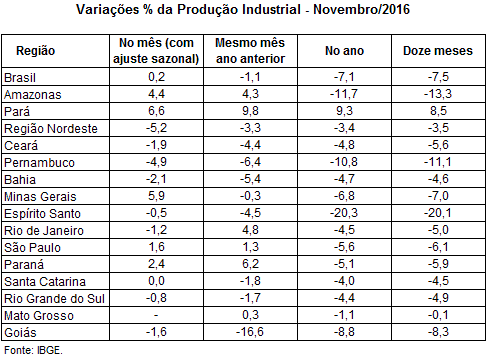

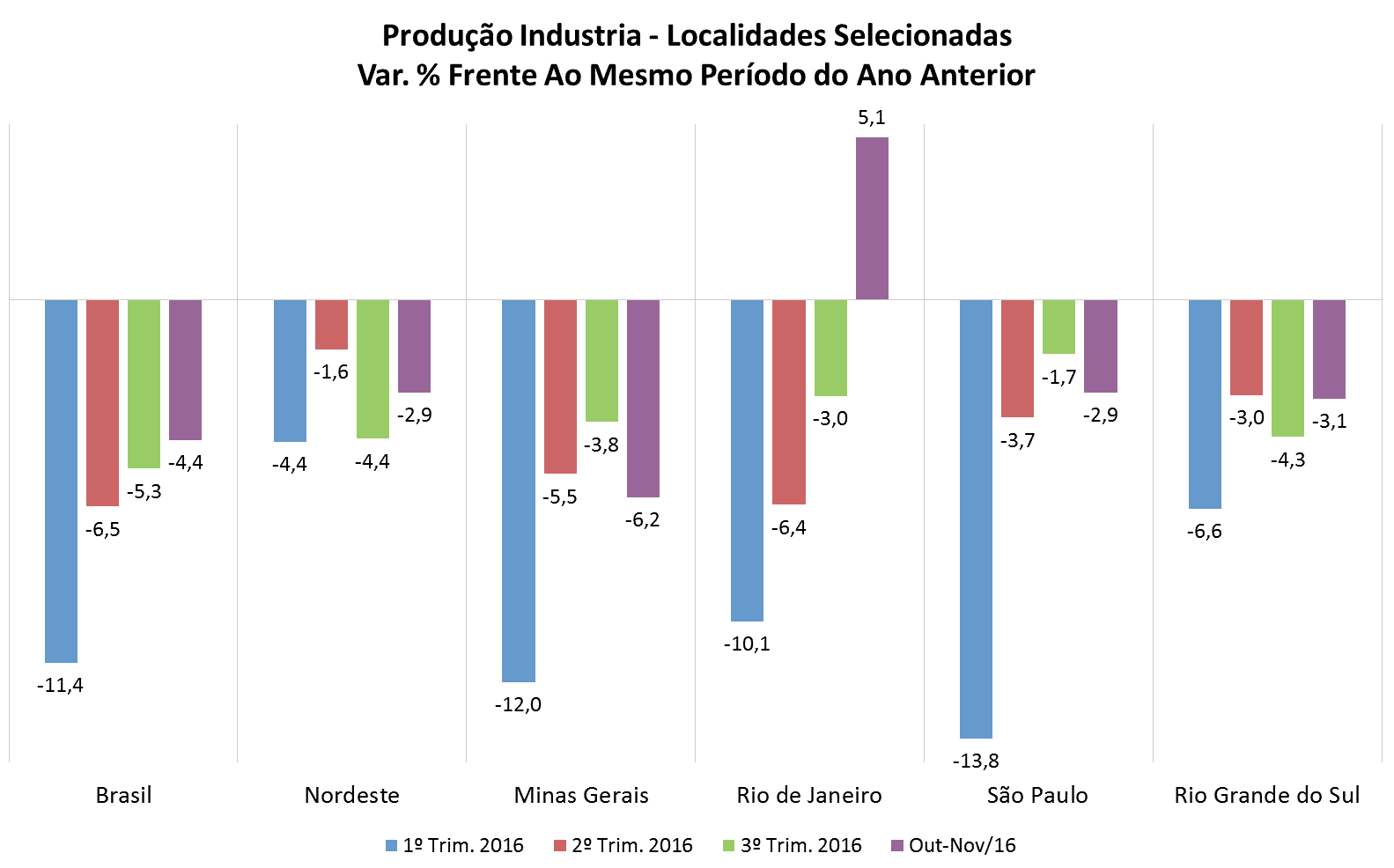

Em termos regionais, apenas Pará, Minas Gerais, Amazonas, Paraná e São Paulo apresentaram resultados positivos na comparação frente a outubro, na série com ajuste sazonal, sendo mais um sinal de que o quadro da indústria no final de 2016 deixou muito a desejar, mesmo quando, à primeira vista, o resultado geral possa sugerir o oposto.

Vale ressaltar, contudo, que dentre os que conseguiram crescer na margem está São Paulo (+1,6% frente a out/16), o que não deixa de ser uma boa notícia, por se tratar do mais importante parque industrial do país.

Nesse sentido, São Paulo “salvou” o resultado geral da indústria brasileira para novembro, logrando até mesmo uma variação positiva (+1,3%) frente a igual mês do ano anterior, algo não acontecia desde fevereiro de 2014, ou seja, nos últimos 32 meses. É verdade que isso não foi suficiente para tirar do vermelho a indústria do Brasil como um todo nesta comparação (-1,1%), mas garantiu que em novembro apresentasse a menor taxa de declínio desde março de 2014.

Entretanto, como o desempenho da indústria paulista tem sido volátil nos últimos quatro meses, não se pode descartar a hipótese de um retorno ao negativo no mês de dezembro. A contar pelo resultado (-2,9%) do bimestre formado por outubro e novembro, frente a igual período de 2015, há chances de não haver arrefecimento adicional das perdas no último trimestre de 2016.

Um panorama para o ano a partir dos resultados dos três trimestres de 2016 e do bimestre de outubro e novembro mostra que, além de São Paulo, outras localidades como Minas Gerais, Santa Catarina e Rio Grande do Sul reduziram muito seus patamares de queda registrados na primeira metade do ano, mas encontram nos últimos meses de 2016 alguma dificuldade para continuar esse movimento.

Outras localidades, por sua vez, mostram mais claramente a manutenção de uma trajetória de moderação das perdas, como no Amazonas. No caso do Paraná e do Rio de Janeiro já é possível aventar um retorno ao crescimento no último trimestre do ano.

Por fim, a situação parece mais complicada para a indústria do Nordeste como um todo, onde não há sinais consistentes de arrefecimento das taxas de declínio, e sobretudo para Mato Grosso e Goiás, cujas quedas têm se aprofundado, ultrapassando dois dígitos no bimestre out-nov/16 (-11,4% e -14,5%, respectivamente).

Comércio

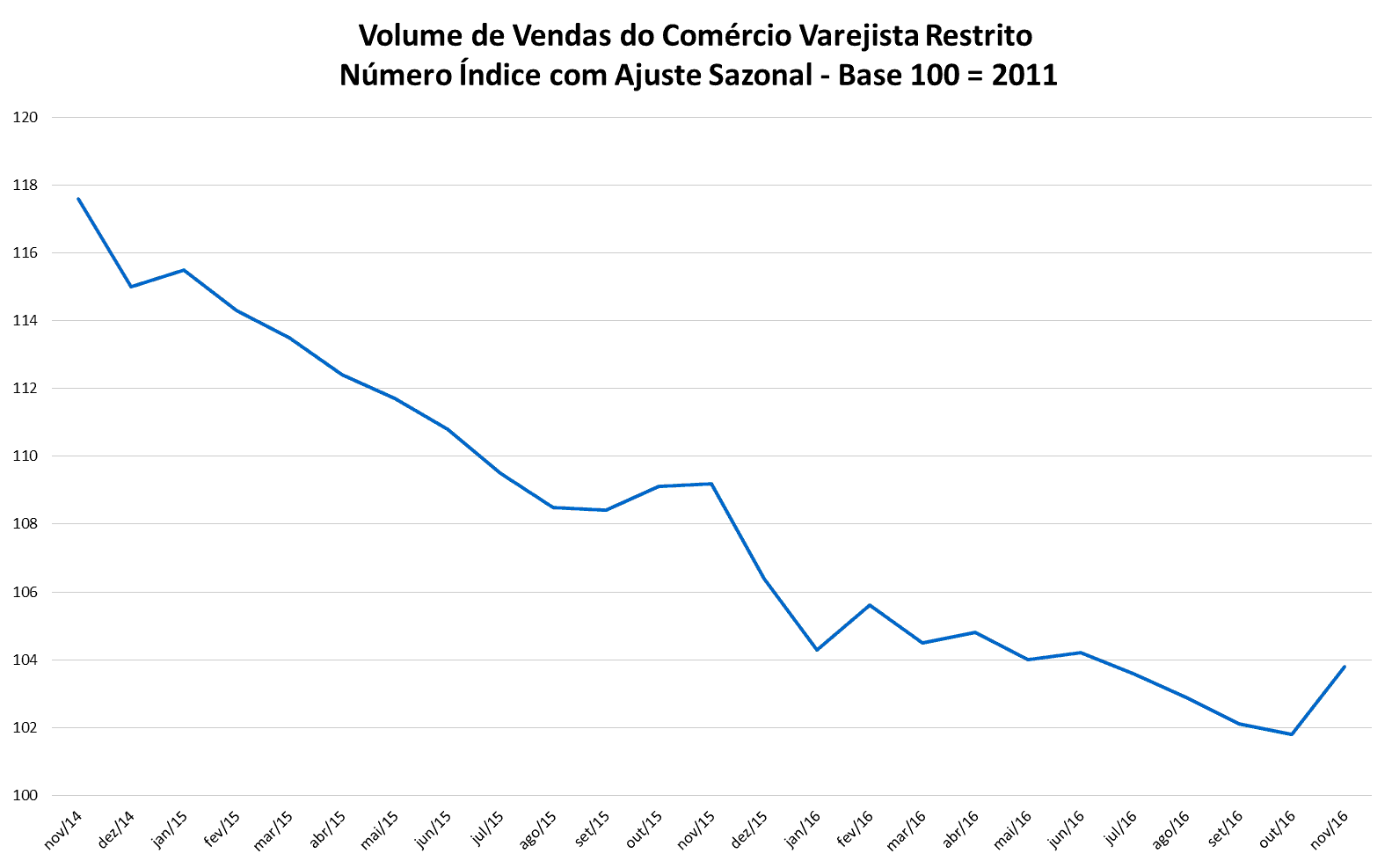

Em novembro, o comércio varejista conseguiu obter o primeiro resultado positivo no segundo semestre de 2016. Na série com ajuste sazonal, a alta do faturamento real das vendas foi de 2,0% frente a outubro, dando algum alento após uma trajetória pontuada por variações negativas ou muito próximas de zero desde o mês de março. Em seu conceito ampliado, que inclui as vendas de automóveis, autopeças e materiais de construção, o crescimento foi de apenas 0,6%.

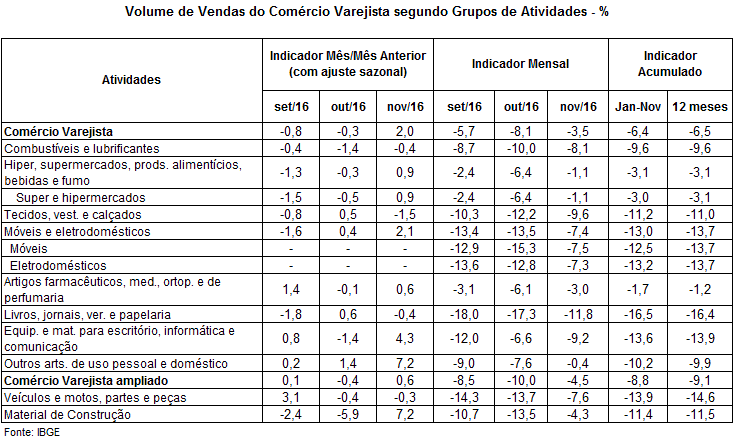

Ainda assim, cabe ter em conta que o desempenho de novembro foi influenciado por um fator pontual, qual seja, as promoções da Black Friday. Isso explica o aumento mais acentuado do faturamento real das vendas de móveis e eletrodomésticos (+2,1% frente a out/16), equipamentos de escritório, informática e comunicação (+4,3%), outros artigos de uso pessoal e doméstico, que incluem as lojas de departamento (+7,2%) e até material de construção (+7,2%).

Como tem ocorrido em anos anteriores, as promoções de novembro podem, contudo, ter adiantado as compras de final de ano, o que pode implicar um resultado mais fraco nas vendas de dezembro, compensando o resultado favorável. Se isso de fato ocorrer, a alta de novembro pode ser apenas um ponto fora da curva, já que, mês após mês, o que mais vimos em 2016 foi o recuo do varejo.

Outro fator, a impactar positivamente as vendas do comércio tem sido a desaceleração da inflação, sobretudo a de alimentos, o que vem ajudando o segmento de hiper e supermercados, alimentos, bebidas e fumo a reduzir suas perdas em outubro (-0,3%) e a voltar a crescer em novembro (+0,9%) na série com ajuste sazonal.

São justamente esses segmentos do varejo de bens de consumo duráveis e de alimentos que têm assegurado, nos últimos meses, uma trajetória de moderação das perdas do setor. As variações trimestrais frente ao mesmo período do ano anterior e do bimestre formado por outubro e novembro mostram bem esse movimento, cujas raízes estão não apenas nos argumentos acima expostos, mas também numa base de comparação mais baixa, já que o quadro do comércio piorou muito na segunda metade de 2015.

Além de recente, não se deve perder de vista que a moderação sugerida pelos dados ainda é muito tênue, já que os patamares de queda permanecem expressivos. Além do mais ela diz respeito especialmente ao comércio em seu conceito restrito, cujas vendas reais, que caíram 7,0% no primeiro trimestre de 2016, recuaram para -5,6% no terceiro trimestre e dão sinais de estabilização deste ritmo de queda em out-nov/16 (-5,8%).

Já em seu conceito ampliado, o nível de retração das vendas só mostra arrefecimento digno de nota no bimestre formado por outubro e novembro (-7,3%), tendo ficado muito próximo de -9,0% nos três primeiros trimestres de 2016. Isso se deveu sobretudo às vendas de automóveis e autopeças, cujo desempenho só foi menos ruim no bimestre em tela (-10,6%).

De qualquer maneira, a despeito dessa moderação nos últimos meses, 2016 será um ano de aprofundamento da crise do varejo, dado que até novembro a queda acumulada chega a -6,5% no conceito restrito contra um resultado de -4,3% no ano de 2015 como um todo. Em seu conceito ampliado, por sua vez, ao que parece, 2016 (-8,8% até nov/16) será tão ruim quanto 2015 (-8,6%).

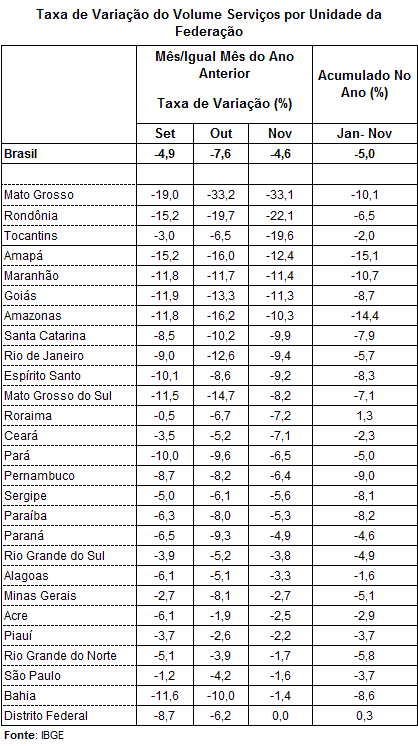

Serviços

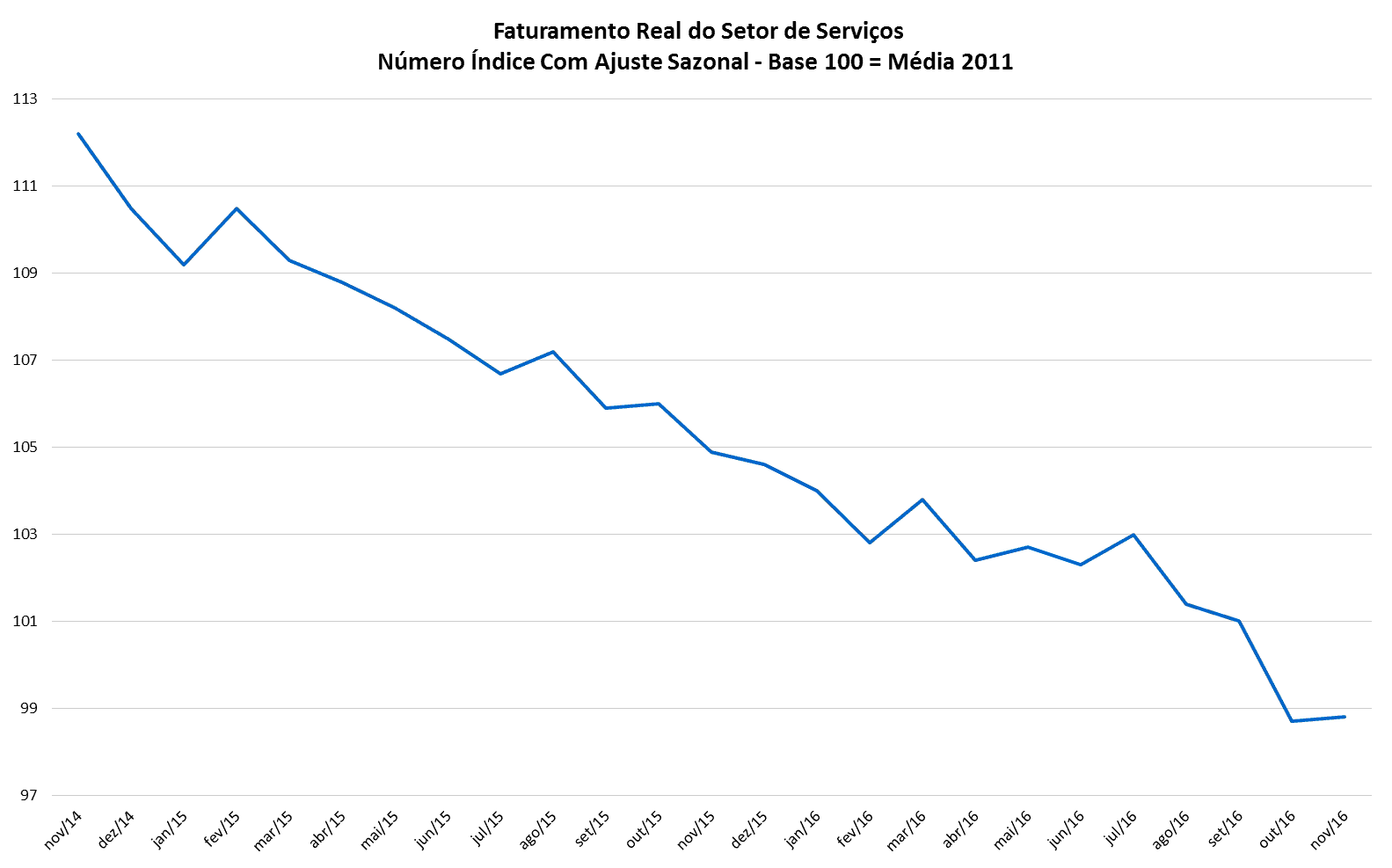

A elevação do mês de novembro de 2016, de 0,1% frente ao mês de outubro com ajuste sazonal, é mais um indício de que as vendas reais do setor de serviços não passam por um bom momento. Convém sublinhar que de agosto a outubro, seu faturamento caiu mês após mês, culminando com o resultado praticamente insignificante de novembro. Assim, pode-se dizer que os serviços foram, tanto quanto a indústria e o varejo, uma vítima da virada do segundo semestre de 2016, deixando para trás a trajetória em vigor no primeiro semestre que intercalava meses de declínio e de crescimento.

Tomados em seu conjunto, os onze meses de 2016, para os quais já conhecemos os dados, significaram um aprofundamento da crise do setor. A queda acumulada nesse período chega a -5,0%, sensivelmente superior aos -3,6% de 2015 como um todo. Nesse sentido, os serviços acompanham o comércio varejista, que também sofreu perdas maiores em 2016, enquanto a indústria, que é o epicentro da atual crise econômica, apresentou alguma moderação, ainda que muito insuficiente.

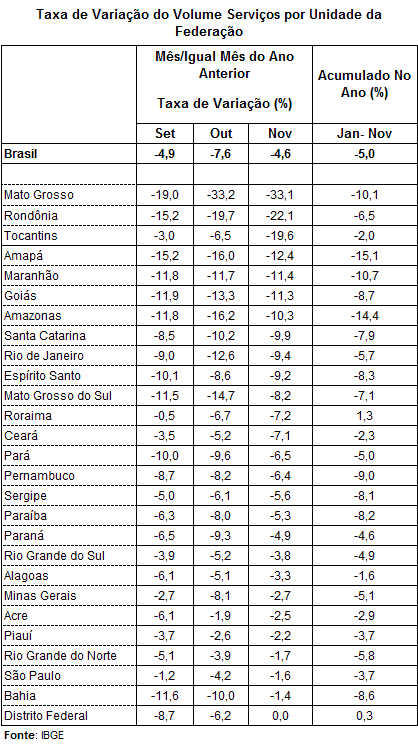

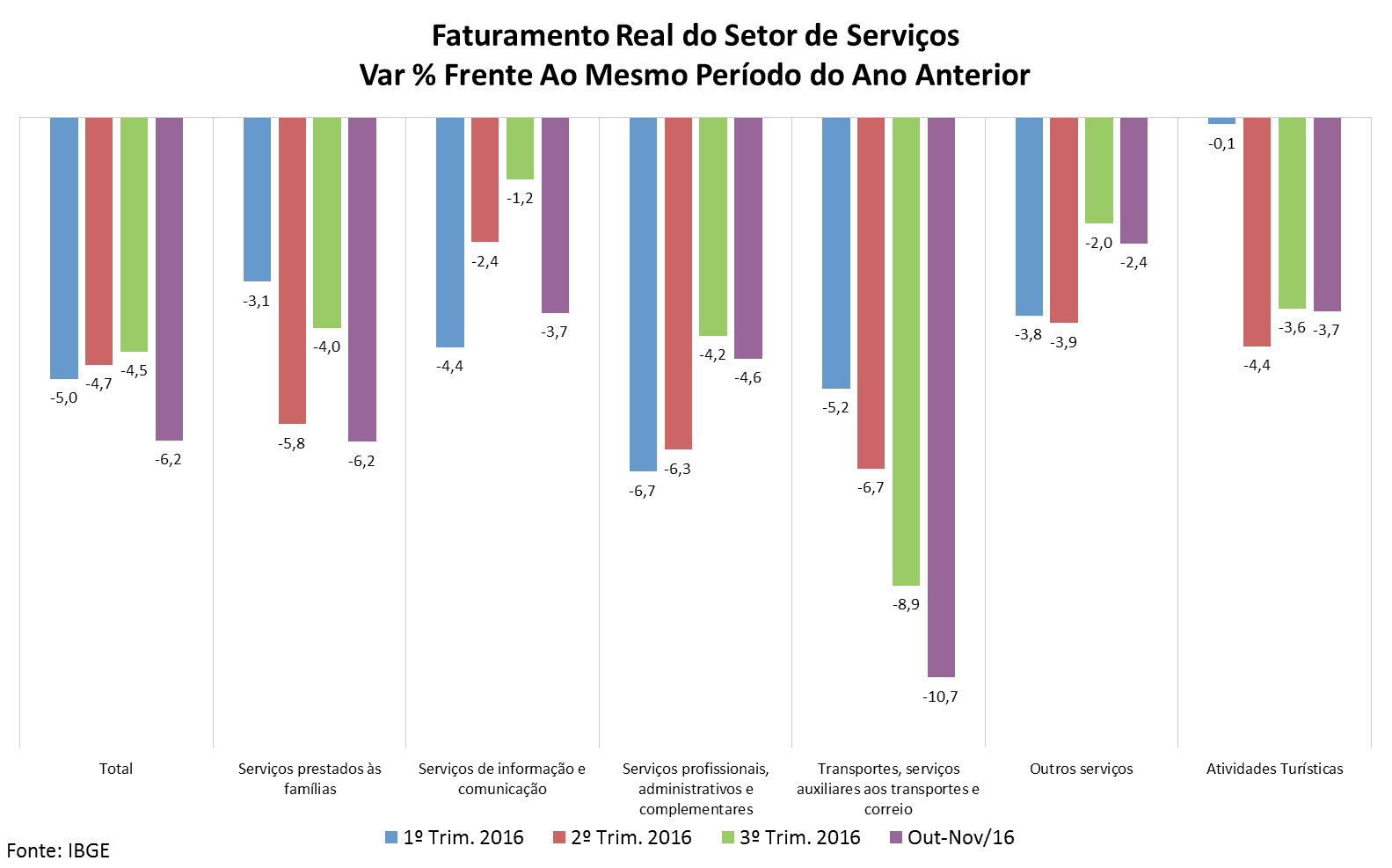

No caso dos serviços, o que se vislumbra para o último trimestre de 2016 não é nada bom, a tomar pelo desempenho do bimestre formado pelos meses de outubro e novembro. O declínio real do setor como um todo chegou a -6,2% frente ao mesmo bimestre de 2015, o que sugere um agravamento do quadro e uma provável interrupção de um movimento muito lento de redução do nível de queda.

Dentre os grandes segmentos de serviços, duas situações distintas podem ser identificadas, ambas não sugerindo melhoras no curto prazo.

A primeira acompanha o movimento geral do setor, isto é, os resultados mais recentes (de out-nov/16) sugerem uma fase de deterioração adicional. Enquadra-se neste caso o segmento de serviços prestados às famílias, que pode terminar o ano de 2016 em situação tão desfavorável quanto o último trimestre de 2015 (-6,2%), quando atingiu sua pior marca. Também faz parte deste grupo os serviços de informação e comunicação, que devido a suas inovações tecnológicas vinha amortecendo os impactos da crise sobre seu faturamento.

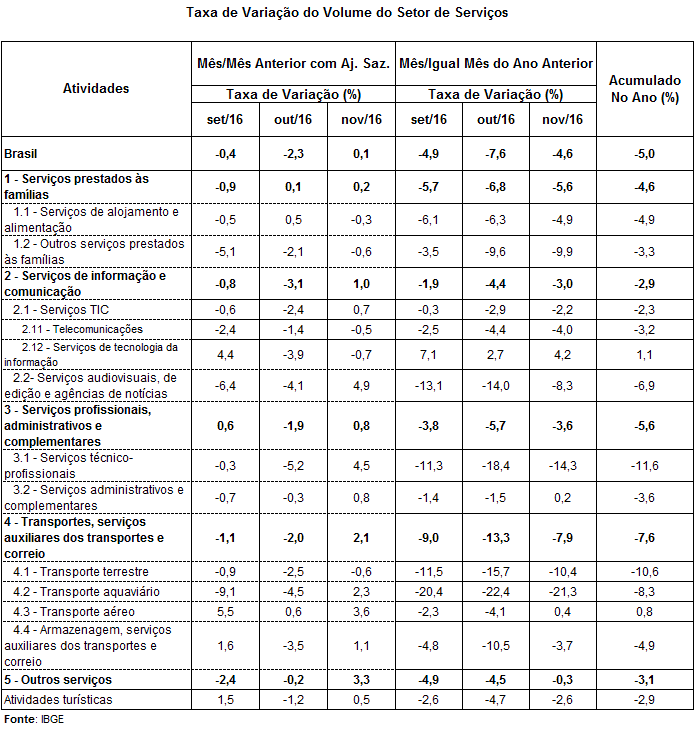

Na mesma situação encontra-se o segmento de transportes, mas este caso é ainda mais preocupante já que caminha para um patamar recorde de queda, puxado principalmente pelo transporte terrestre (-13,2% em out-nov/16), que reflete muito o dinamismo geral da economia, mas também pelo transporte aquaviário (-21,8%) e pelo aéreo, que continua no negativo (-1,8%).

A segunda situação caracteriza aqueles segmentos que parecem se encontrar presos no “fundo do poço”, isto é cujo ritmo de redução das quedas pode ter perdido força. São os casos dos segmentos de outros serviços, dos serviços profissionais, administrativos e complementares e também das atividades turísticas.

Vale um comentário adicional sobre os serviços profissionais, administrativos e complementares, já que seus dois componentes apresentam tendências distintas. O desempenho dos serviços mais qualificados, isto é, aqueles técnicos-profissionais, continua piorando e já mostram declínio de 16,3% em out-nov/16. Em contrapartida, o componente de serviços administrativos e complementares, que foram alvo do ajuste das empresas desde meados de 2015, caminham para a estabilidade (-0,6% em out-nov/16).

http://www.iedi.org.br/cartas/carta_iedi_n_768.html

Para participar de nossa Rede Têxtil e do Vestuário - CLIQUE AQUI

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2024 Criado por Textile Industry.

Ativado por

![]()