Industria Textil e do Vestuário - Textile Industry - Ano XVI

A Indústria em Setembro de 2017: Recuperação sem vitalidade

O resultado da indústria em setembro deu mais uma amostra de que a reação do setor em 2017 conta com muito pouco vigor. A alta chegou a apenas 0,2% ante a agosto, já descontados os efeitos sazonais. De fato, dos nove meses do ano, apenas três realmente ajudaram na recuperação do setor, crescendo mais de 0,5% frente ao mês anterior. Nos outros seis, ocorreram ou declínios de produção ou uma virtual estabilidade, como agora em setembro.

Além disso, poucos foram os ramos industriais que registraram avanços na passagem de agosto para setembro, atingindo somente 8 dos 24 ramos pesquisados pelo IBGE. Dentre estes com variação positiva, muitos só compensaram recuos anteriores, como alimentos, derivados de petróleo, máquinas e equipamentos e atividades extrativas. Vale lembrar que em agosto a produção da indústria geral declinou 0,7% frente a julho.

A considerar a evolução recente dos indicadores da CNI e da FGV sobre a avaliação dos empresários industriais sobre as condições correntes dos negócios, é possível, contudo, que o mês de outubro – ensejado pelas comandas de final de ano e pelas exportações de manufaturados –, venha a mostrar um dinamismo um pouco melhor. Em ambos os casos, estes indicadores atingiram os melhores patamares dos últimos anos.

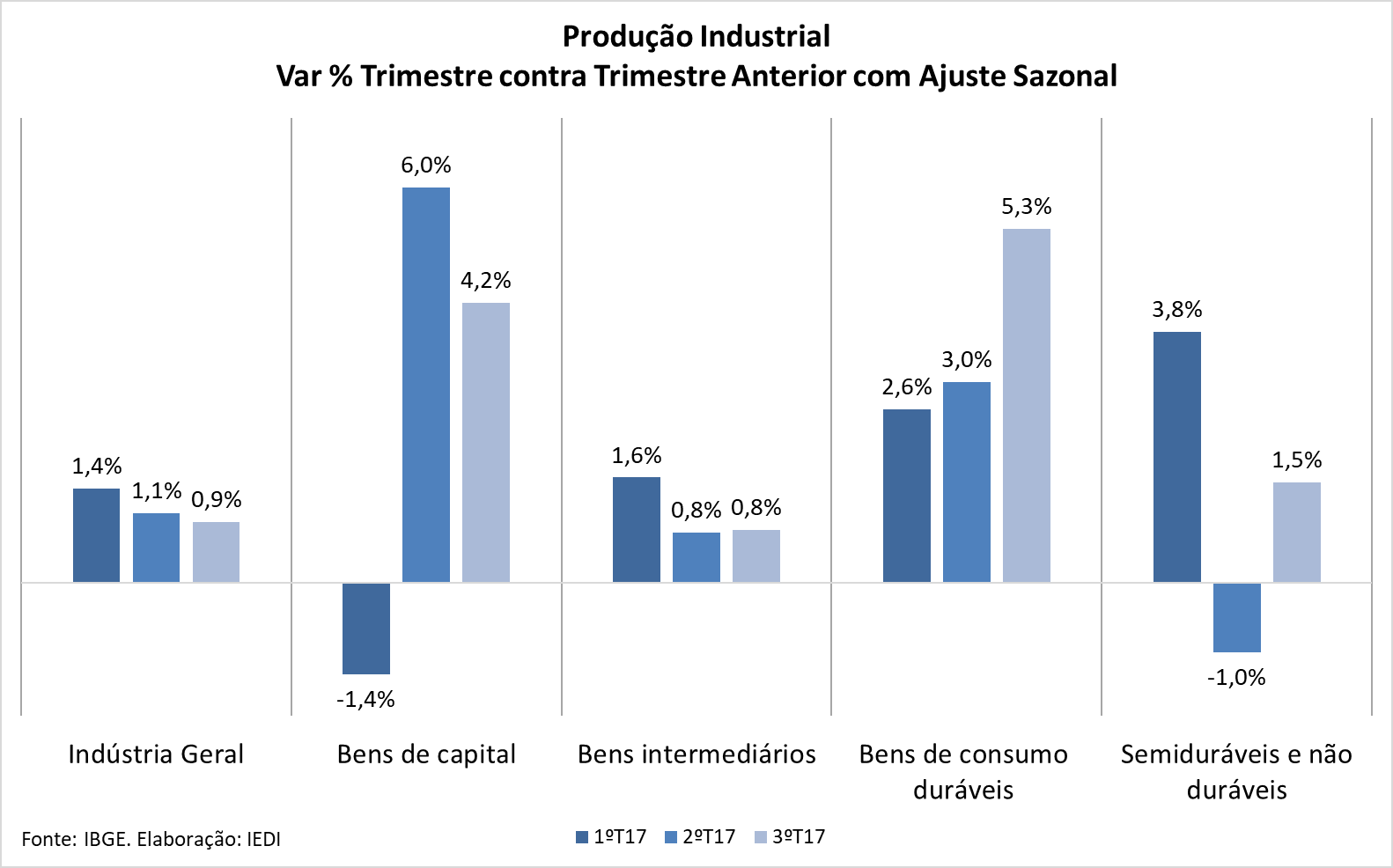

Por ora, o desempenho não chega a entusiasmar, pois falta vitalidade. Ao contrário, se forem consideradas as variações trimestrais, na série com ajuste sazonal, o que se tem é uma perda de dinamismo, muito embora os resultados continuem positivos. A produção, que havia se expandido 1,4% no primeiro trimestre de 2017 frente ao trimestre anterior, refluiu para patamares mais comedidos nos dois trimestres seguintes: +1,1% no segundo e +0,9% no terceiro.

O único macrossetor industrial a romper com essa trajetória foi bens de consumo duráveis, onde há uma clara aceleração trimestre após trimestre, atingindo em julho-setembro um patamar confortável de crescimento (+5,3%, com ajuste). Isso se deve, em especial, a alguns de seus ramos que também despontam entre as melhores performances do ano, como veículos (+5,0%), equipamentos de informática, eletroeletrônicos e ópticos (+6,0%) e móveis (+8,0%).

Bens de capital, outro macrossetor de destaque em 2017, mantiveram um ritmo de expansão razoável no terceiro trimestre, mas sofreram uma desaceleração não desprezível. A alta de 6,0% do segundo trimestre ante o primeiro, já descontados os efeitos sazonais, refluiu para 4,2% em julho-setembro. Isto é, houve uma perda de dinamismo da ordem de 1/3.

No caso de bens intermediários, a potência de seu crescimento foi reduzida na passagem do primeiro (+1,6%) para o segundo trimestre do ano, não apresentando evolução desde então. Tanto no segundo como no terceiro trimestre, a alta foi de 0,8%. Ao reunir a produção de bens utilizados pelo conjunto da indústria, essa trajetória é sintomática do ânimo geral do setor.

Bens semiduráveis e não duráveis, em muito devido à produção de alimentos, também conseguiram crescer no terceiro trimestre (+1,5%), compensando o declínio no trimestre anterior (-1,0%). De todo modo, o resultado ficou aquém daquele registrado nos primeiros três meses do ano (+3,8%). Como já vínhamos notando há algum tempo, a trajetória desse macrossetor tem mostrado oscilação acentuada entre resultados positivos e negativos.

Resultados da Indústria

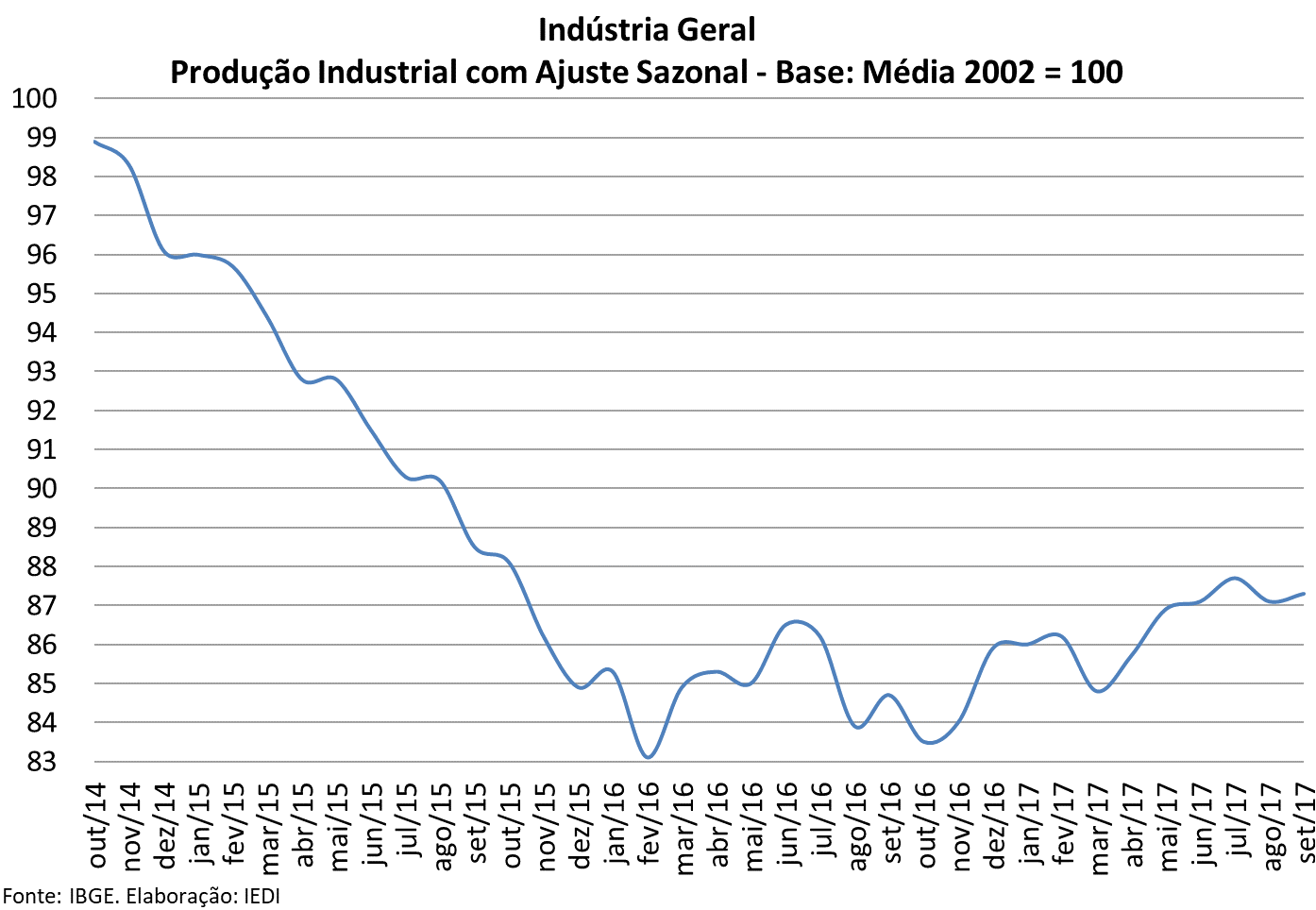

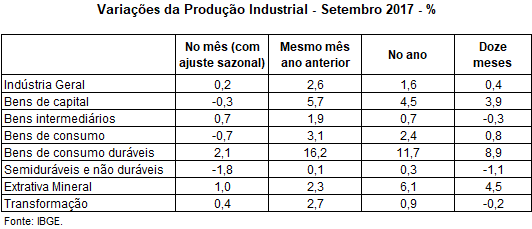

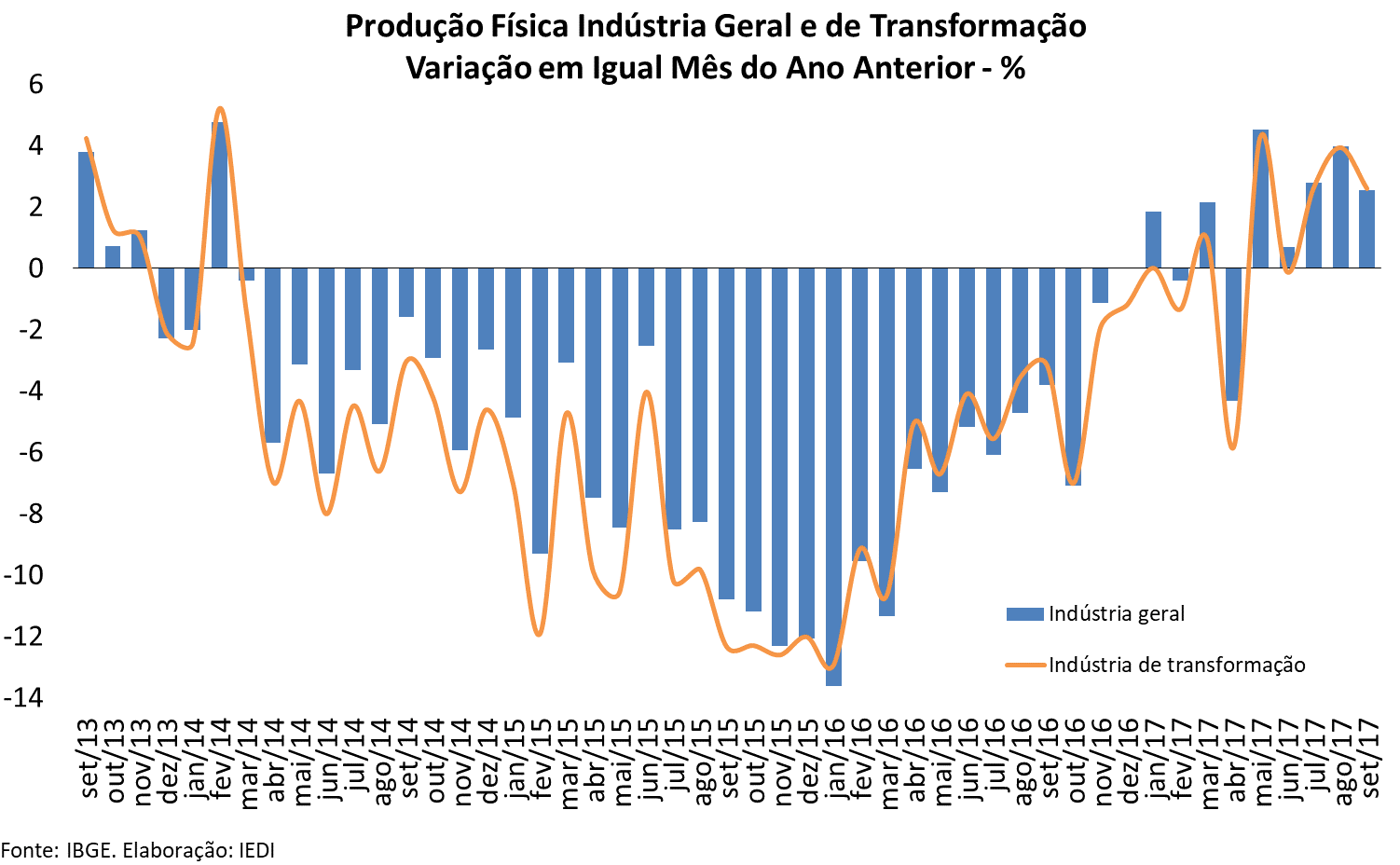

Em setembro de 2017, a produção industrial registrou alta de 0,2% na comparação com agosto, já descontados os efeitos sazonais, compensado apenas parcialmente o declínio de 0,7% de agosto. Assim, na série com ajuste, o desempenho no terceiro trimestre do ano indicou uma nítida desaceleração frente aos dois trimestres anteriores, denotando o baixo ritmo de expansão que têm marcado 2017: +1,4% no primeiro trimestre, +1,1% no segundo e +0,9% no terceiro trimestre frente ao trimestre imediatamente anterior.

Já o desempenho industrial em comparação com setembro de 2016 apresentou crescimento de 2,6%. Vale notar que setembro de 2017 possui um dia útil a menos que setembro de 2016. Com isso, a trajetória que oscilava entre resultados positivos e negativos nos primeiros meses de 2017 deu lugar a um movimento mais consistente, de altas sucessivas, na segunda metade do ano. As variações trimestrais mostram mais claramente o resultado dessa evolução: +1,2% no primeiro trimestre e +0,3% no segundo, avançando para +3,1% no terceiro trimestre do ano.

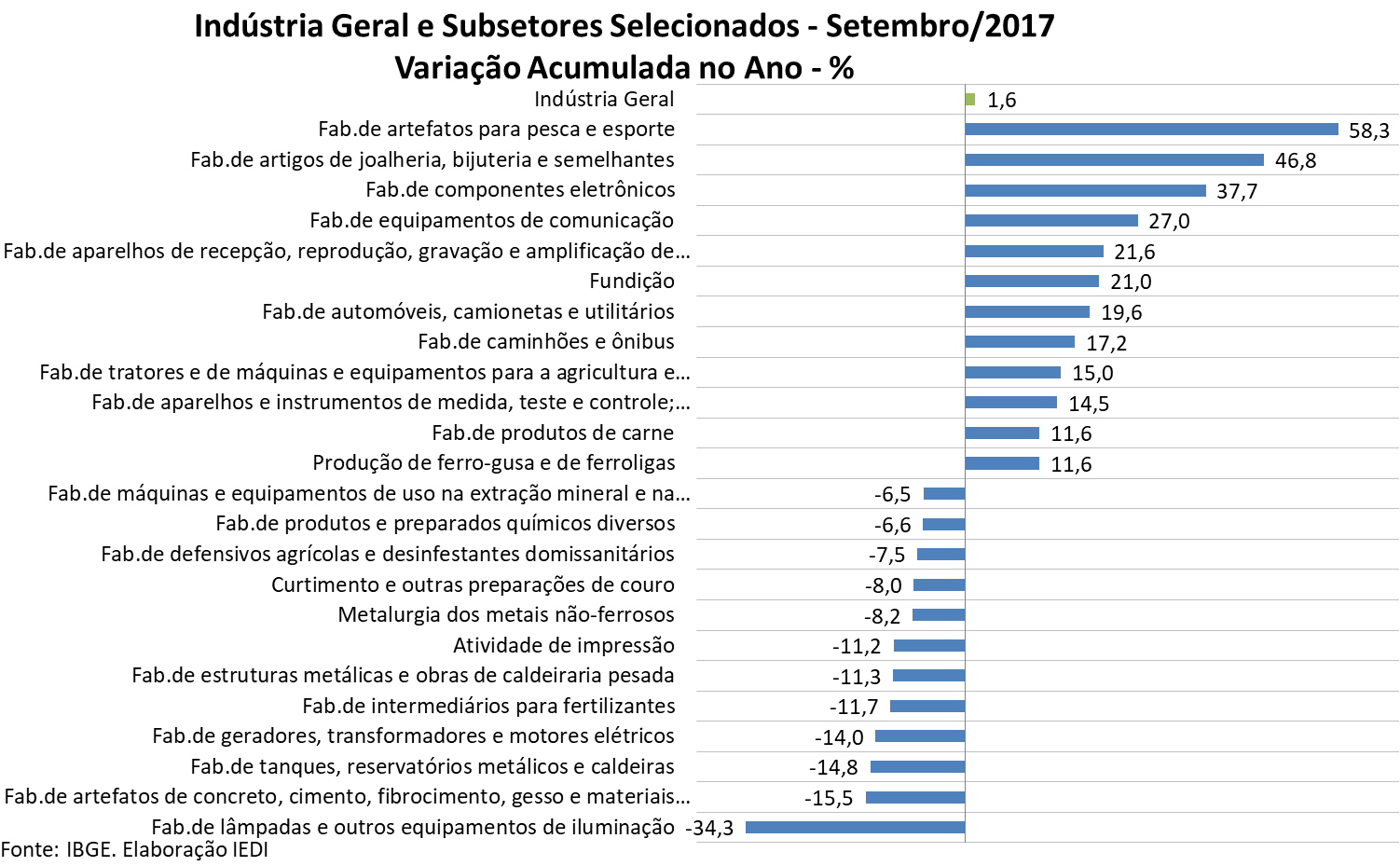

Deste modo, ajudada por bases de comparação muito baixas, a expansão no acumulado do ano avançou mais um pouco. No primeiro semestre do ano o crescimento havia atingido 0,6%; agora no total dos nove meses de 2017 o desempenho ficou em +1,6%, frente a igual período do ano anterior. Mesmo assim, continua-se muito aquém do necessário para recompor as perdas que a indústria sofreu entre 2014 e 2016, algo próximo de -20%.

A trajetória de redução das perdas no acumulado em 12 meses também foi preservada. Em setembro a indústria voltou a registrar alta nesta comparação (+0,4%, frente ao mesmo período do ano anterior), algo que não ocorria desde maio de 2014.

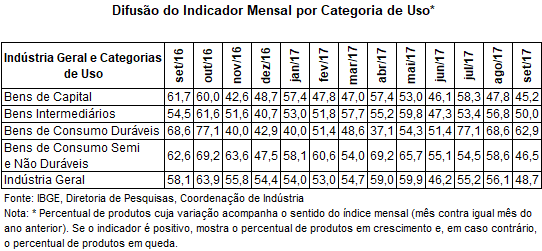

Em relação aos macrossetores, na comparação com agosto, descontados os efeitos sazonais, metade deles registrou crescimento: bens de consumo duráveis (+2,1%) e bens intermediários (+0,7%). Em contraste, caíram bens de consumo semi e não duráveis (-1,8%), e bens de capital (-0,3%). Em termos trimestrais, ainda na série com ajuste, bens de consumo duráveis avançaram 5,3% ante o segundo trimestre, sendo seguidos por bens de capital (+4,2%), bens de consumo semi e não duráveis (+1,5%) e bens intermediários (+0,8%).

Os resultados de setembro de 2017 frente a setembro de 2016, a seu turno, foram positivos para todos os macrossetores: bens de consumo duráveis (+11,7%), bens de capital (+5,7%), bens intermediários (+1,9%) e bens de consumo semi e não duráveis (+0,1%). Ainda na comparação interanual, no terceiro trimestre de 2017 todos os macrossetores também apresentaram crescimento na produção: bens de consumo duráveis (+14,6%), bens de capital (+7,7%), bens semi e não duráveis (+3,1%) e bens intermediários (+1,5%).

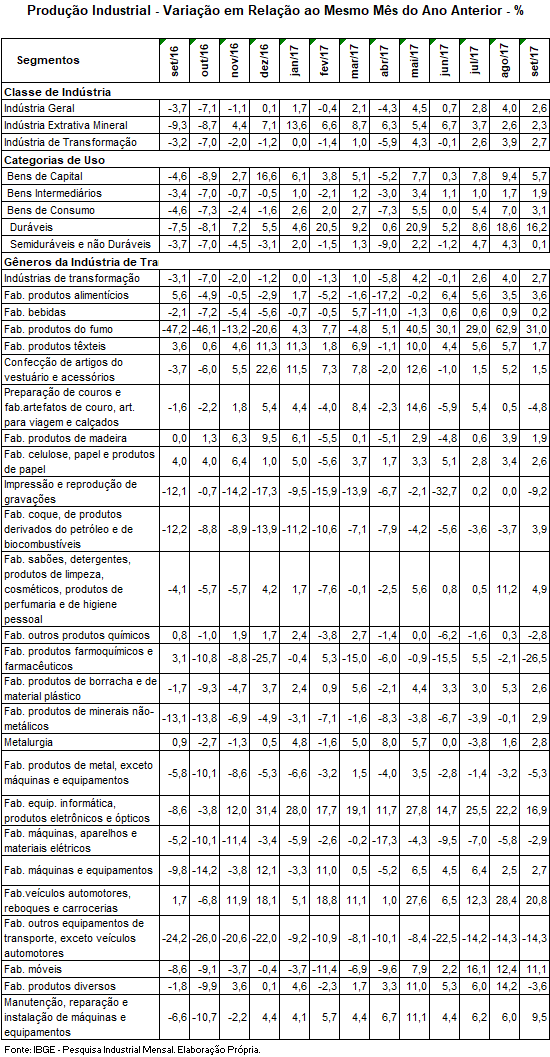

Em setembro, o crescimento de 11,7% de bens de consumo duráveis se deveu, em grande medida, ao crescimento obtido pela fabricação de automóveis (+26,4%), seguida pelos grupamentos de eletrodomésticos da “linha marrom” (+19,3%) e da “linha branca” (+10,9%) e de móveis (+2,3%). Já motocicletas (-5,4%) e outros eletrodomésticos (-4,7%) tiveram impactos negativos.

O avanço em bens de capital de 5,7% ante setembro de 2016 foi alavancado pela produção de bens de capital para equipamentos de transporte (+9,4%), bens de capital para construção (+57,7%) e para uso misto (+21,9%). Por outro lado, os impactos negativos foram assinalados pelos grupamentos de bens de capital agrícola (-17,5%), para fins industriais (-1,1%) e para energia elétrica (-2,9%).

O macrossetor de bens intermediários, por sua vez, cuja alta foi de 1,9% frente a setembro de 2016, viu avanços nos produtos associados às atividades de veículos automotores, reboques e carrocerias (+9,7%), de indústrias extrativas (+2,2%), de produtos alimentícios (+3,9%), de máquinas e equipamentos (+10,5%) e de metalurgia (+2,8%), entre outros. Em contraste, as pressões negativas foram registradas por outros produtos químicos (-3,1%) e produtos de metal (-5,5%).

Já o setor de bens de consumo semi e não-duráveis, que cresceu apenas 0,1% ante setembro de 2016, teve seu desempenho explicado, principalmente, pela alta observada nos grupamentos de carburantes (+10,3%) e de alimentos e bebidas elaborados para consumo doméstico (+1,9%). Por outro lado, o subsetor de não duráveis (-9,0%) assinalou o principal impacto negativo, pressionado, em grande medida, pela menor produção de medicamentos.

No acumulado dos primeiros nove meses de 2017, em relação ao mesmo período de 2016, houve expansão da produção nos quatro macrossetores: bens de consumo duráveis (+11,7%), seguido por bens de capital (+4,5%), bens intermediários (+0,7%) e bens de consumo semi e não duráveis (0,3%).

Por dentro da Indústria de Transformação

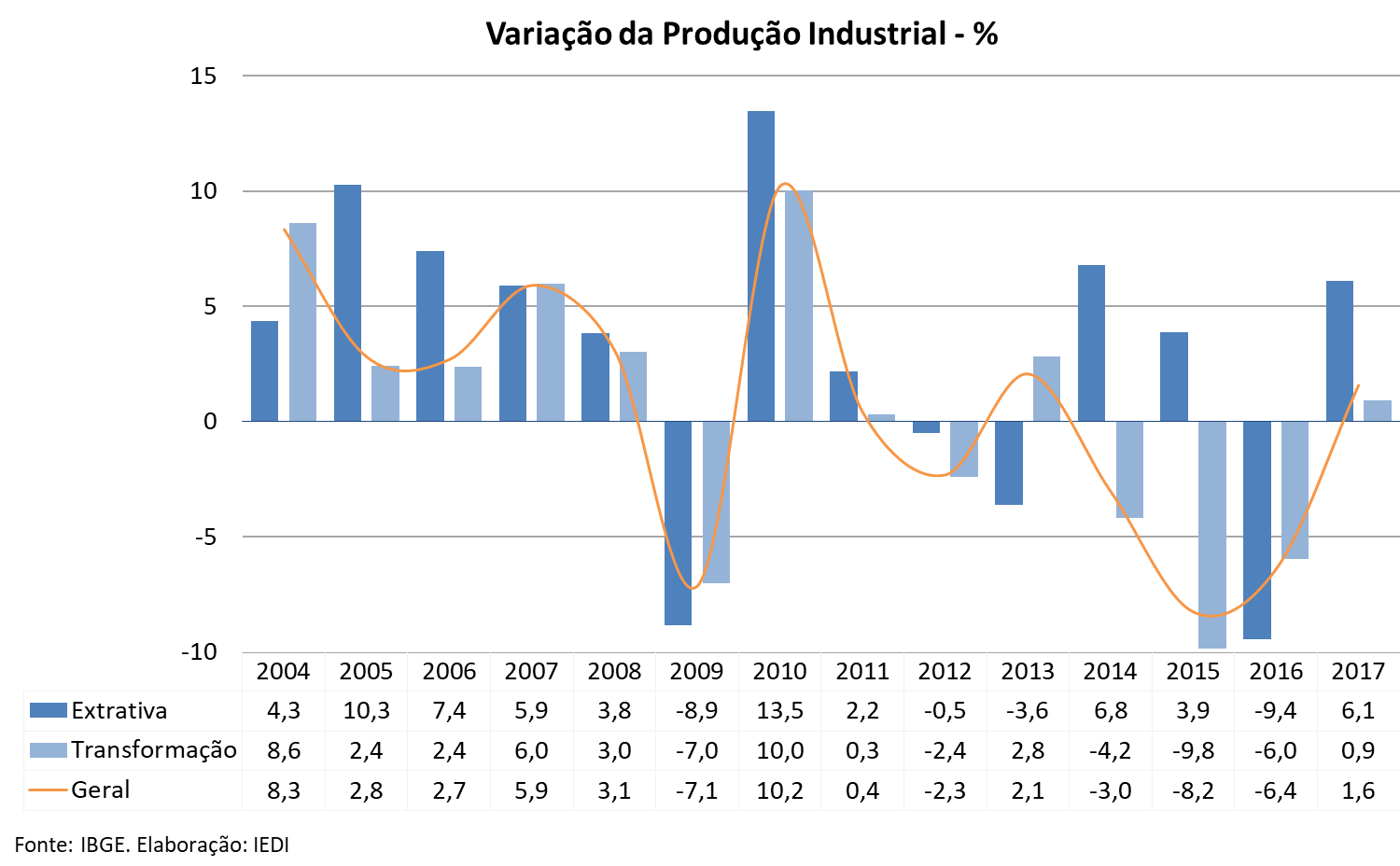

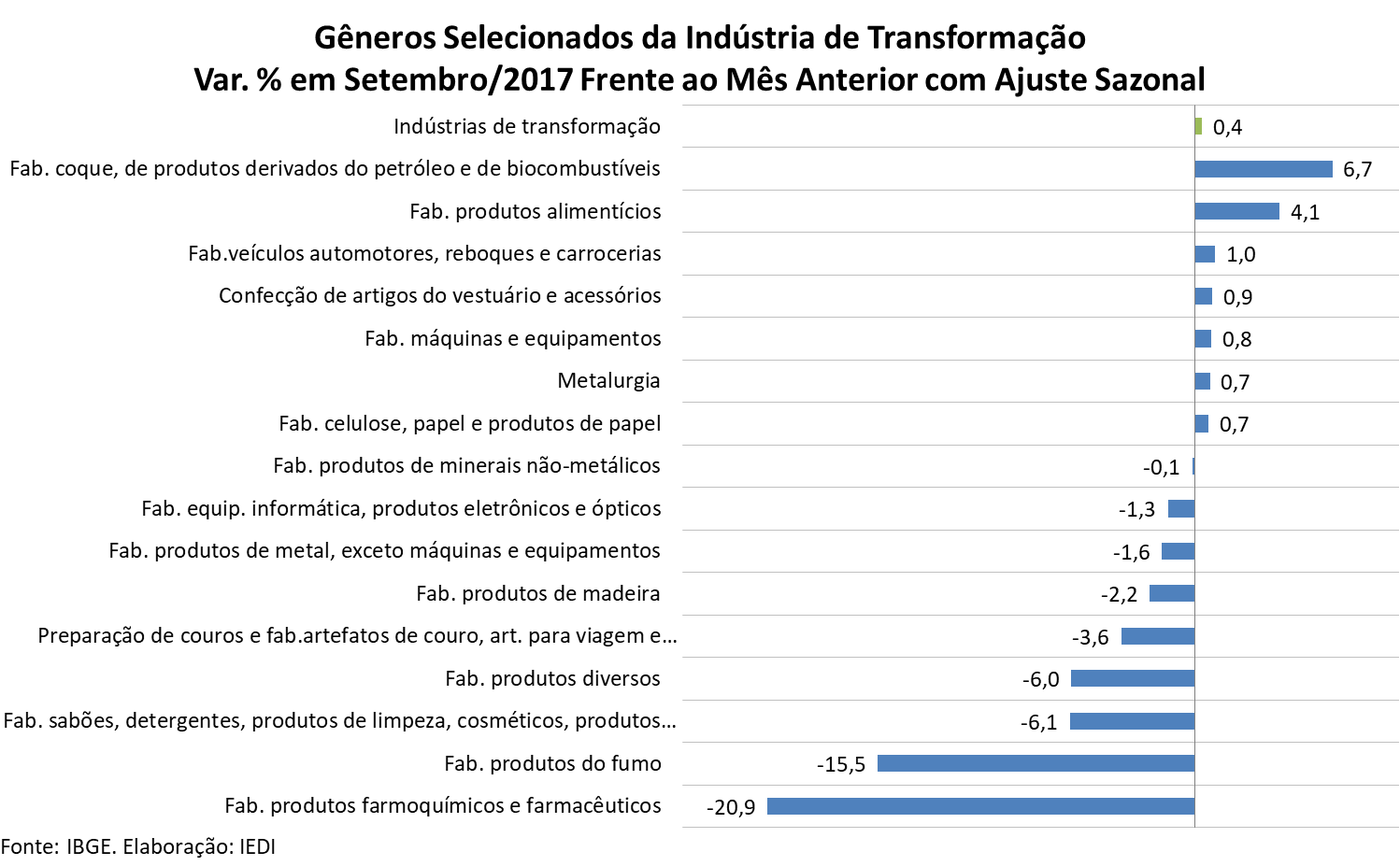

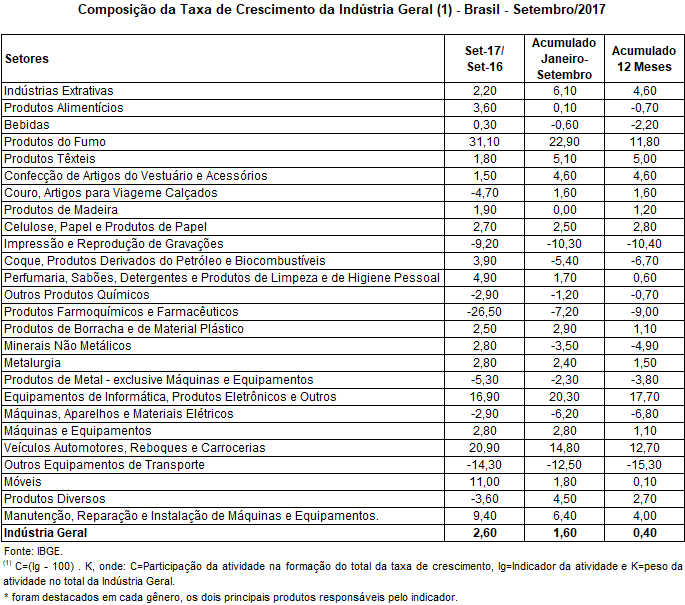

O pequeno crescimento da produção industrial geral em setembro (+0,2%) foi resultado do avanço de 1,0% da indústria extrativa, frente a agosto de 2017, com ajuste sazonal, e de 0,4% da indústria de transformação, nesta mesma comparação. Em relação a setembro de 2016, o resultado da indústria de transformação foi de +2,7% e o do setor extrativista, de +2,3%. O crescimento de 2,6% da indústria geral foi, então, produzido por ambos segmentos de modo relativamente equilibrado. Em setembro, depois de três anos seguidos de retração, a produção da indústria de transformação voltou ao crescimento no acumulado de 2017: +0,9% frente janeiro-setembro de 2016. Nesta mesma comparação a indústria extrativa registrou crescimento de 6,1%.

Frente a agosto, na série com ajuste sazonal, o crescimento de 0,2% da indústria geral foi acompanhado por poucos segmentos: apenas 8 dos 24 ramos pesquisados, com destaque para coque, produtos derivados do petróleo e biocombustíveis (+6,7%) e produtos alimentícios (+4,1%), seguidos por veículos automotores, reboques e carrocerias (+1,0%), além do ramo extrativista (+1,0%). Dentre aqueles que não lograram crescer em setembro estão produtos farmoquímicos e farmacêuticos (-20,9%), perfumaria, sabões, produtos de limpeza e de higiene pessoal (-6,1%), produtos do fumo (-15,5%), produtos diversos (-6,0%), produtos de metal (-1,6%) e de artefatos de couro, artigos para viagem e calçados (-3,6%).

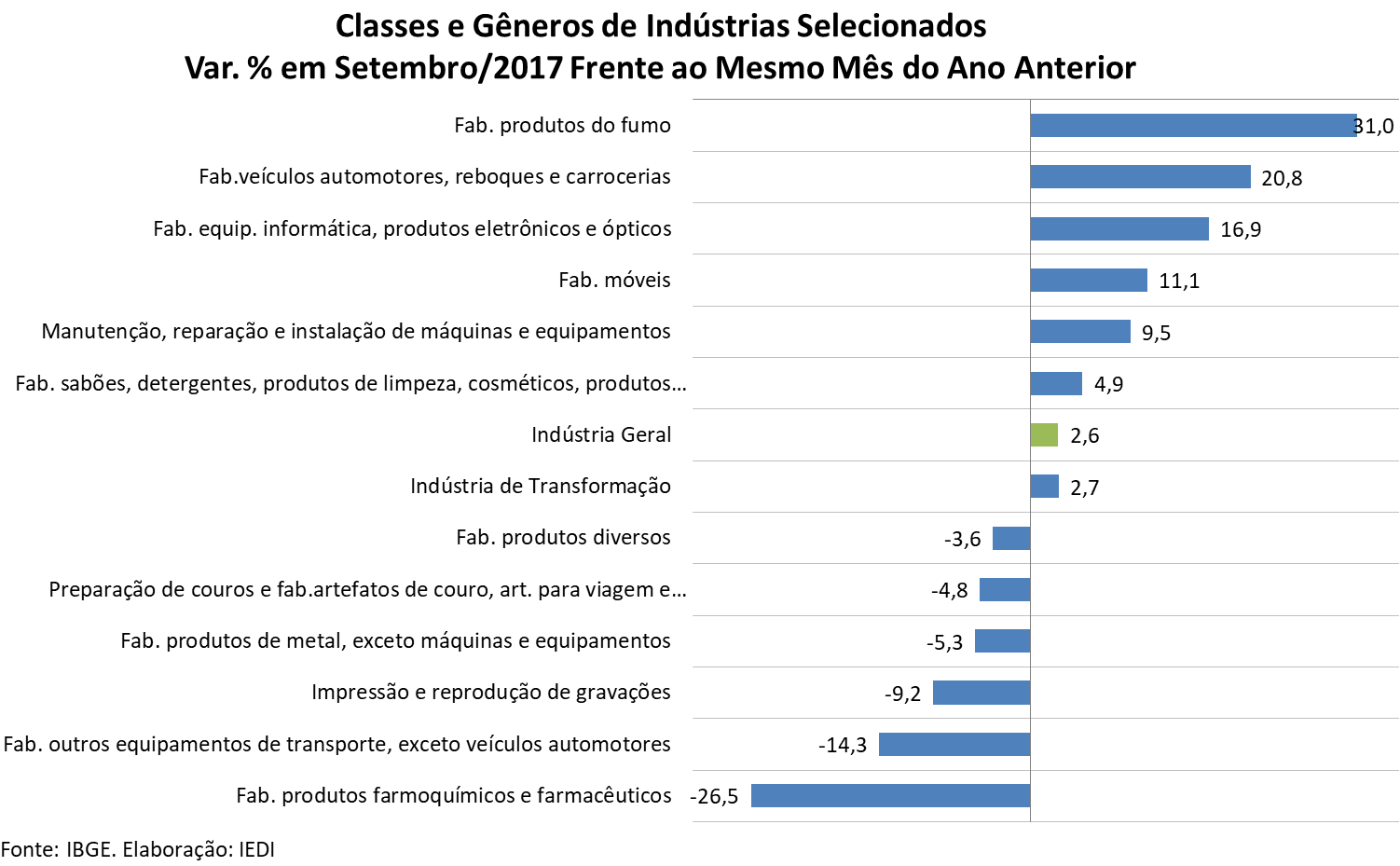

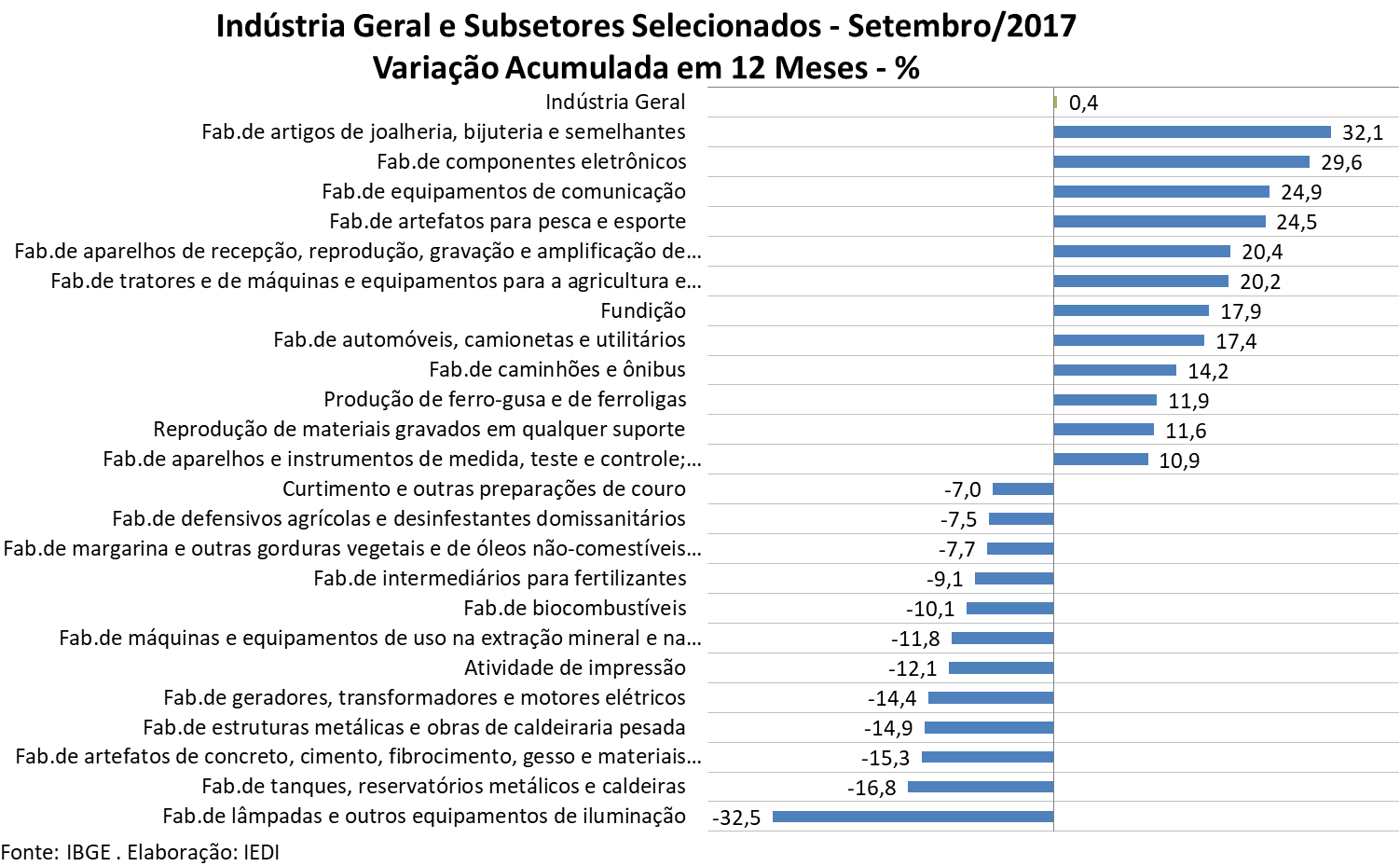

Na comparação com igual mês do ano anterior, em que a indústria geral apresentou alta de 2,6%, variações positivas marcaram o desempenho de 18 dos 26 ramos, 46 dos 79 grupos e 48,7% dos 805 produtos pesquisados, lembrando que setembro de 2017 teve um dia útil a menos que igual mês do ano anterior. Os destaques positivos ficaram a cargo de: reboques e carrocerias (+20,9%), produtos alimentícios (+3,6%), coque, produtos derivados do petróleo e biocombustíveis (+3,9%), equipamentos de informática, produtos eletrônicos e ópticos (+16,9%), indústrias extrativas (+2,2%), metalurgia (+2,8%) e de máquinas e equipamentos (+2,8%), entre outros. Em sentido oposto, entre as oito atividades que apontaram redução na produção, encontram-se produtos farmoquímicos e farmacêuticos (-26,5%), outros equipamentos de transporte (-14,3%), outros produtos químicos (-2,9%) e produtos de metal (-5,3%).

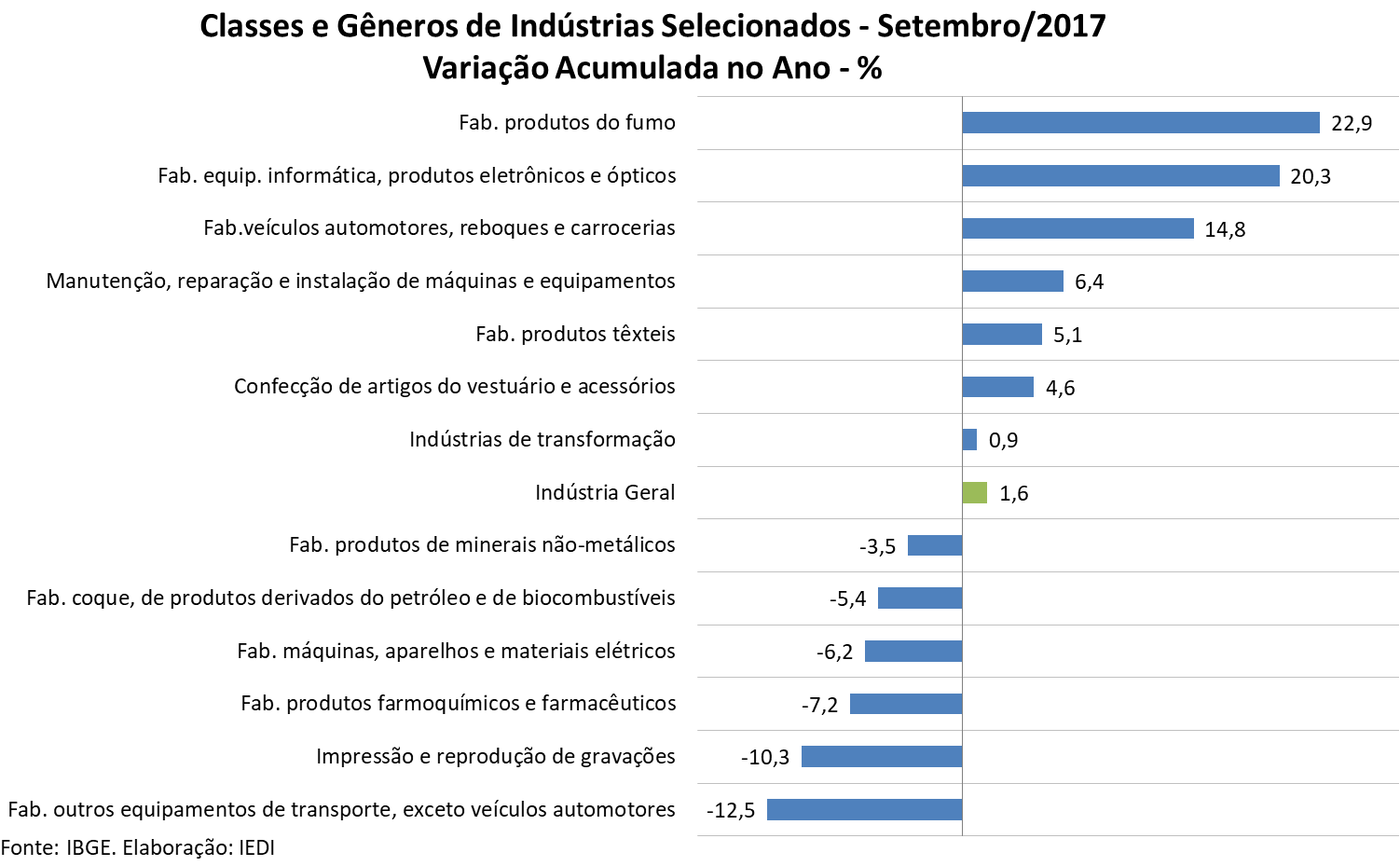

No acumulado dos nove primeiros meses de 2017, frente a igual período do ano anterior, o crescimento de 1,6% da indústria geral foi acompanhado de resultados positivos em 16 dos 26 ramos, 48 dos 79 grupos e 52,4% dos 805 produtos pesquisados pelo IBGE. Dentre as altas encontram-se veículos automotores, reboques e carrocerias (+14,8%), equipamentos de informática, produtos eletrônicos e ópticos (+20,3%), metalurgia (+2,4%), produtos do fumo (+22,9%), máquinas e equipamentos (+2,8%), além das indústrias extrativas (+6,1%), entre outros. Já as principais contribuições negativas compreenderam: coque, produtos derivados do petróleo e biocombustíveis (-5,4%), produtos farmoquímicos e farmacêuticos (-7,2%), outros equipamentos de transporte (-12,5%), máquinas, aparelhos e materiais elétricos (-6,2%) e produtos de minerais não-metálicos (-3,5%), entre outros.

Exportação

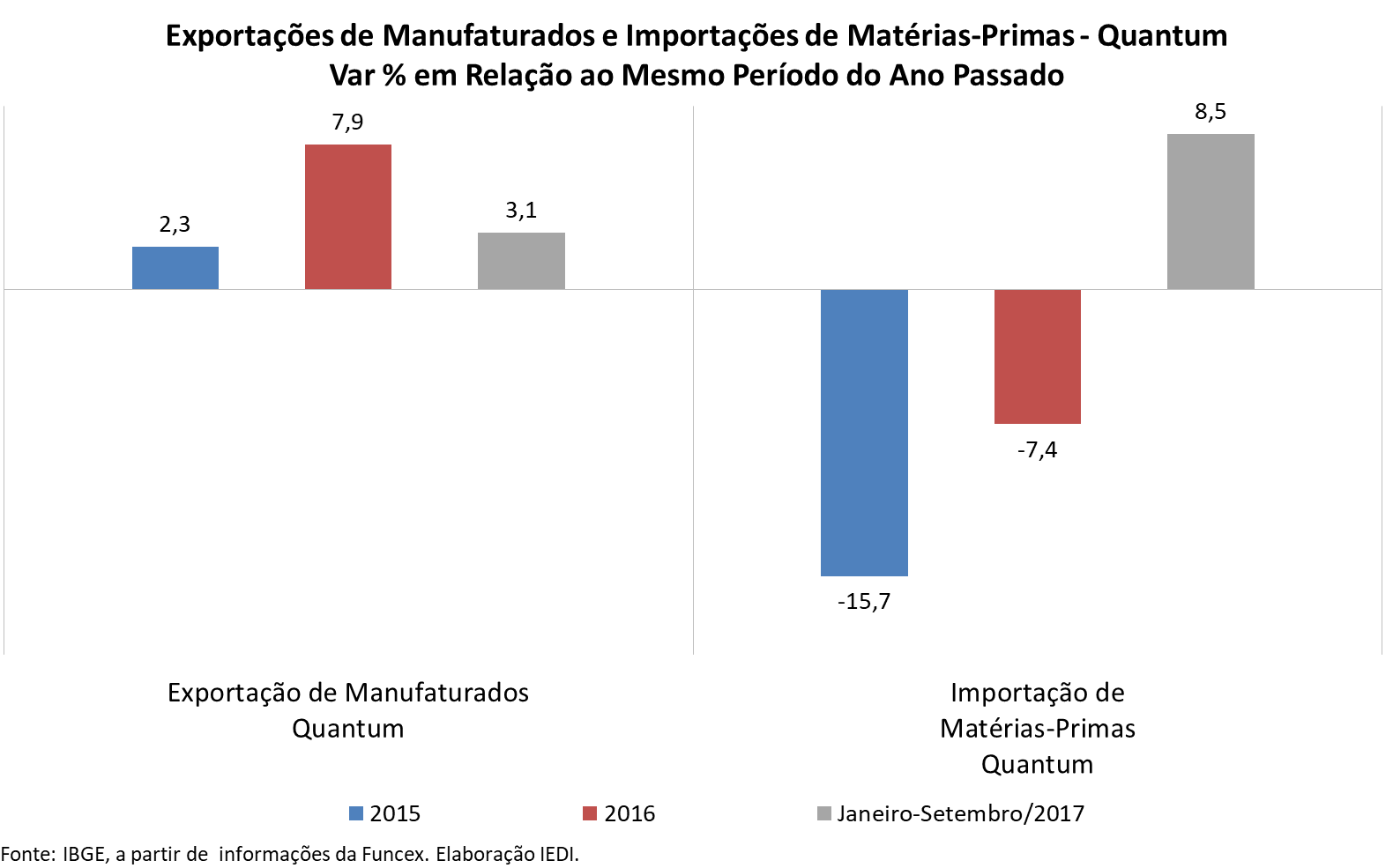

Segundo os dados da Funcex, divulgados pelo IBGE conjuntamente com os resultados da produção industrial, o quantum das exportações de manufaturados no mês de setembro de 2017 cresceu 5,7% frente a setembro do ano passado. Com disso, o resultado no acumulado do ano, que vinha se desacelerando, voltou a melhorar: +3,1% frente a janeiro-setembro de 2016. Esta foi a terceira aceleração do quantum de manufaturados desde março de 2017.

Em setembro, as importações em quantum de matérias-primas cresceram mais acentuadamente, registrando a maior alta desde março de 2017: +6,2% frente a setembro de 2016. No acumulado de janeiro-setembro, houve, então, aumento de 8,5% frente a igual período do ano anterior, em boa medida decorrente da fase de crescimento da produção industrial, especialmente em bens duráveis, com maior participação de insumos importados.

Utilização de Capacidade

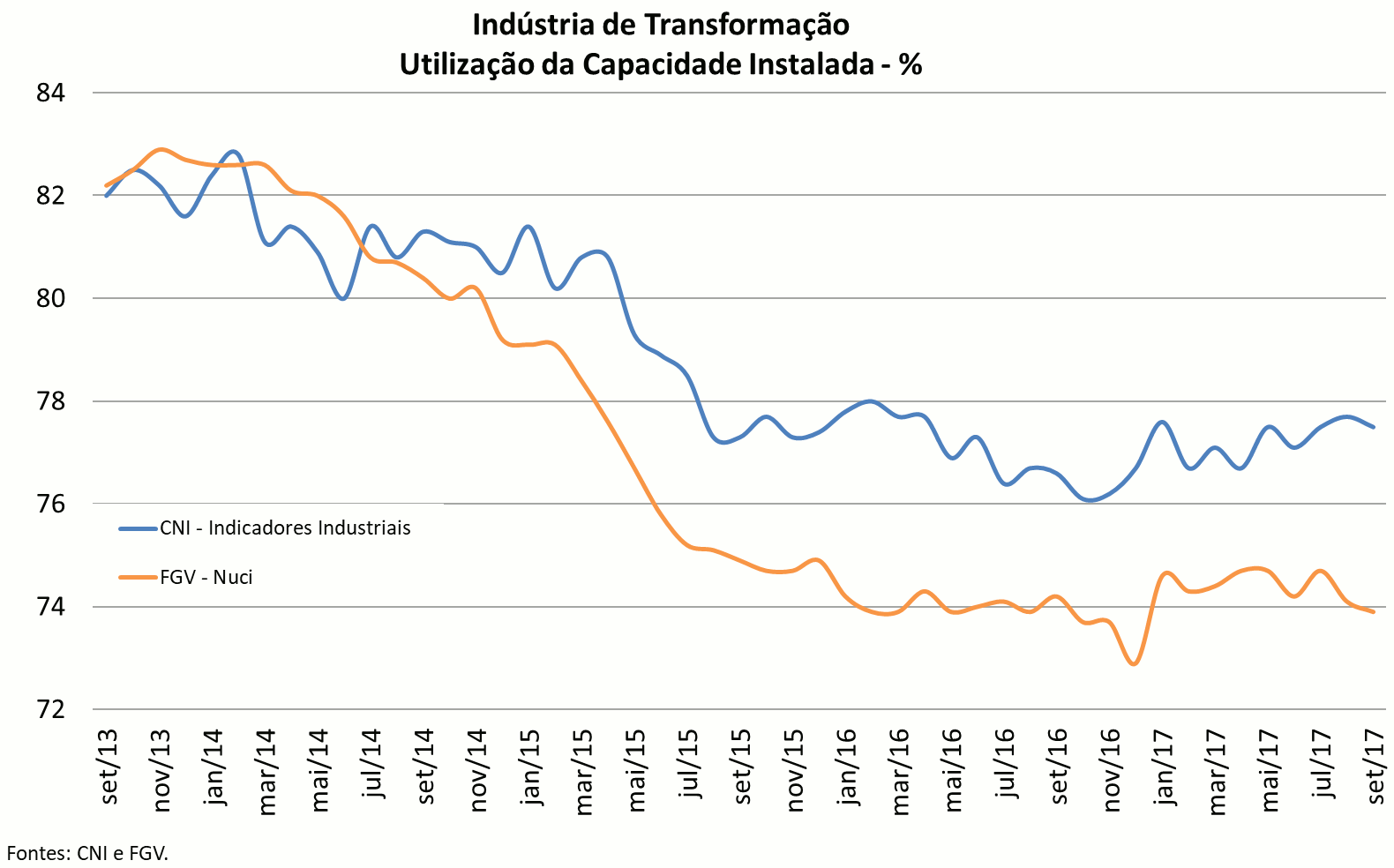

O nível de utilização da capacidade instalada da indústria de transformação, de acordo com a série da FGV com ajustes sazonais, foi de 73,9% em setembro de 2017. O recuo frente ao mês imediatamente anterior foi de 0,2 ponto percentual, perfazendo dois meses seguidos de declínio, já que em agosto também ocorreu queda de 0,6% na mesma comparação. O atual nível de utilização continua inferior à média histórica do próprio indicador (80%).

O indicador da CNI, a seu turno, também continua registrando um nível historicamente baixo da utilização da capacidade em setembro de 2017: 77,5%, contra 81,2% na média desde jan/03. Na passagem de agosto (77,7%) para setembro houve redução de 0,2 ponto percentual, já descontados os efeitos sazonais.

Estes dados sugerem uma melhora do quadro em relação ao final do ano passado, estando longe de retomar aos níveis de utilização pré-crise. Ademais, ao longo de 2017 não tem havido nenhuma tendência de aumento sucessivo da utilização da capacidade, tanto no caso do indicador da FGV, como no da CNI, ambos marcados por alguma volatilidade.

A permanência da utilização da capacidade em níveis historicamente baixos e sem uma trajetória clara de melhora não é um bom indício para a evolução futura do investimento, isso porque máquinas e equipamentos atualmente ociosos deverão ser postos em funcionamento antes de os empresários pensarem em ampliar sua capacidade de produção. Em contrapartida, a existência de capacidade ociosa significa que existem plenas condições de oferta para garantir uma recuperação da atividade econômica sem pressões inflacionárias.

Estoques

De acordo com os dados da Sondagem Industrial da CNI, os estoques de produtos finais da indústria em setembro de 2017 assinalaram índice de 49,6 pontos, depois de ter atingido em julho o patamar mais elevado desde junho de 2015 (51,1 pontos). Vale lembrar que o indicador abaixo de 50 pontos indica redução dos estoques e acima, aumento deles.

Este resultado em setembro de 2017 foi condicionado tanto pelo segmento extrativo como pela indústria de transformação, cujo indicador de estoques ficou abaixo da marca dos 50 pontos, em 49,7 pontos. A indústria extrativa, também voltou a ficar abaixo dos 50 pontos: 49 pontos.

Na avaliação dos empresários, os estoques efetivos da indústria geral, em setembro, ficaram próximos do nível planejado, porém, um pouco acima da marca de 50 pontos, em 50,7 pontos. No caso do setor extrativo e no caso da indústria de transformação, o indicador de satisfação dos estoques ficou exatamente no mesmo patamar (50,7 pontos).

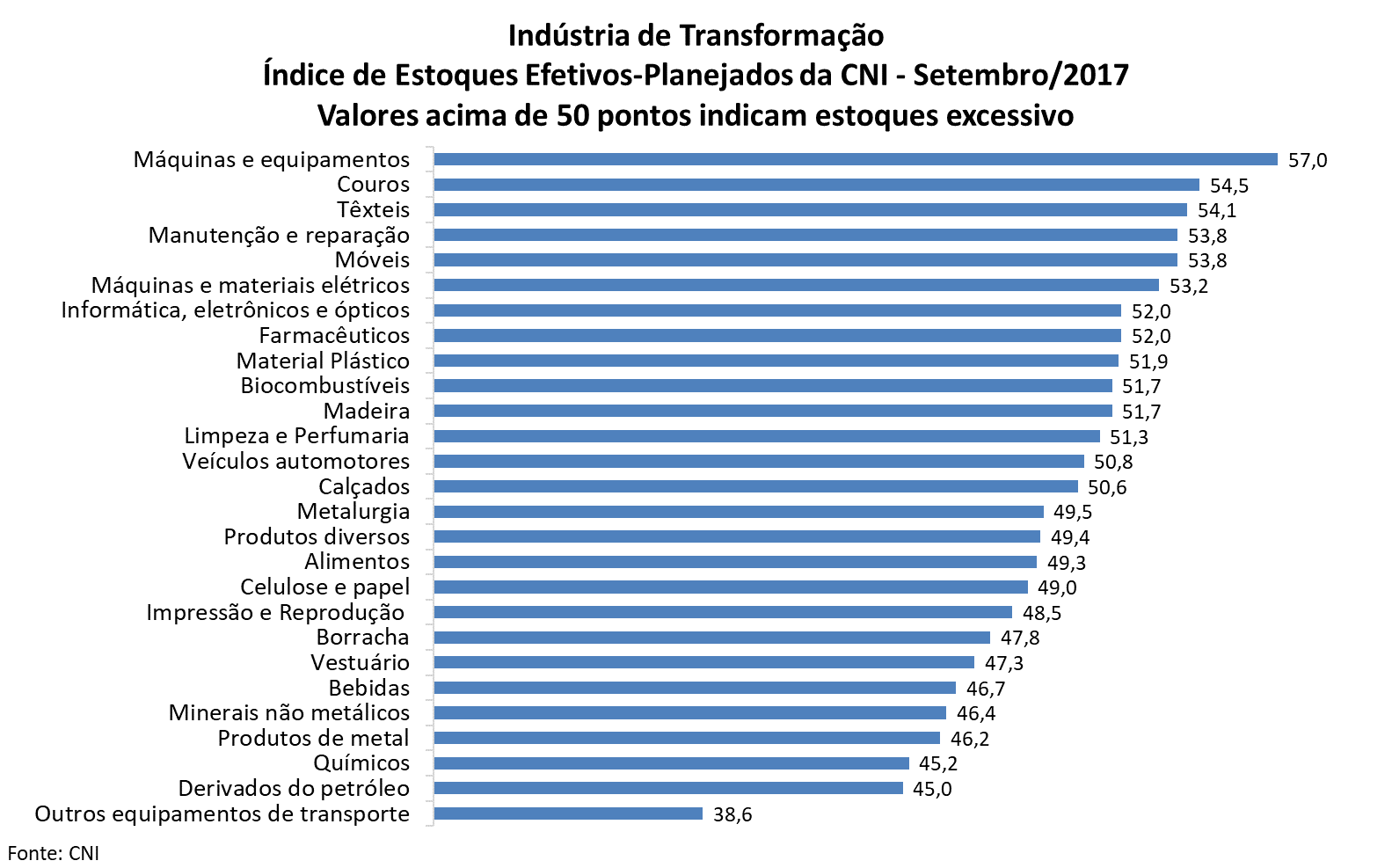

Neste último grupo industrial, isto é, na indústria de transformação, 13 dos 27 ramos tiveram estoques iguais ou menores do que o planejado (50 pontos) em setembro de 2017, como em outros equipamentos de transporte (38,6 pontos), derivados de petróleo (45,0 pontos), químicos (45,2 pontos) e produtos de metal (46,2 pontos), entre outros. Cabe observar que, em agosto, 19 setores apresentavam índice igual ou abaixo de 50 pontos. Em contraste, constataram estoques efetivos acima do planejado os setores de máquinas e equipamentos (57,0 pontos), couros (54,5 pontos) e têxteis (54,1 pontos), entre outros.

Confiança e Expectativas

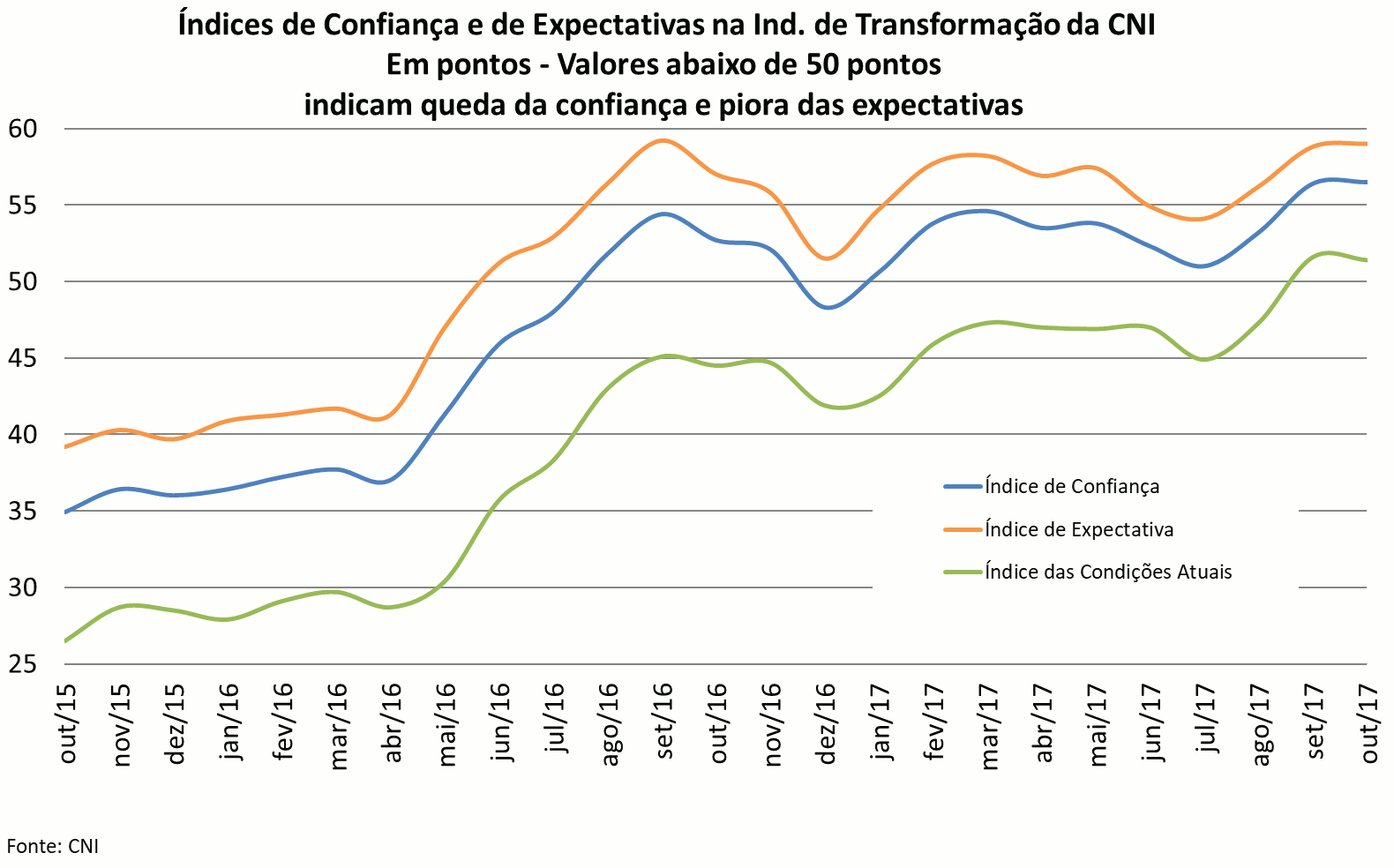

O Índice de Confiança do Empresário da Indústria de Transformação da CNI (ICEI) atingiu em outubro de 2017 a melhor marca de 2017 e o nível mais elevado desde março de 2013: 56,5 pontos, abrindo boas perspectivas para o desempenho do setor. Mais importante, esse desempenho resultou não apenas da melhora do componente de expectativas para o futuro (59 pontos), mas também de uma avaliação positiva das condições atuais dos negócios, que pelo segundo mês consecutivo ficou acima da marca dos 50 pontos em outubro de 2017 (51,4 pontos).

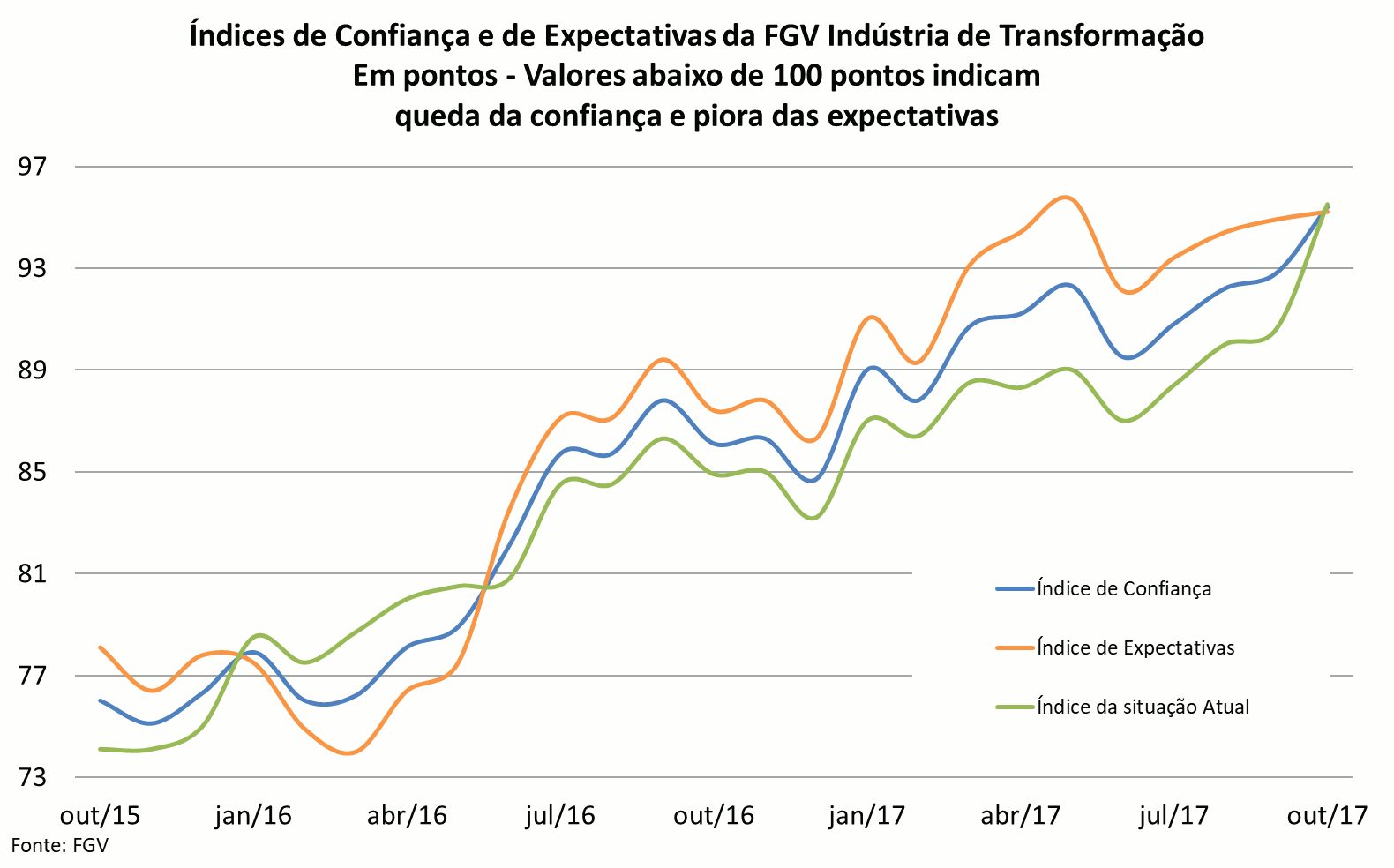

Por sua vez, o Índice de Confiança da Indústria de Transformação da FGV também indicou um quadro menos pessimista, evoluindo de 92,8 pontos em setembro para 95,4 pontos em outubro de 2017. Observa-se que, como o indicador ainda permanece abaixo da marca dos 100 pontos, a partir da qual a avaliação torna-se positiva, continua havendo certa insatisfação dos empresários com seus negócios. Porém, a marca de outubro último é a melhor de 2017 e a mais elevada desde abril de 2014. Ademais, também neste caso a elevação do indicador se deveu tanto a seu componente expectacional (de 94,9 para 95,2 pontos) como principalmente pelas avaliações da situação atual, que passou de 90,6 pontos para 95,5 pontos entre setembro e outubro, já descontados os efeitos sazonais (a melhor marca desde abril de 2014: 96,9 pontos).

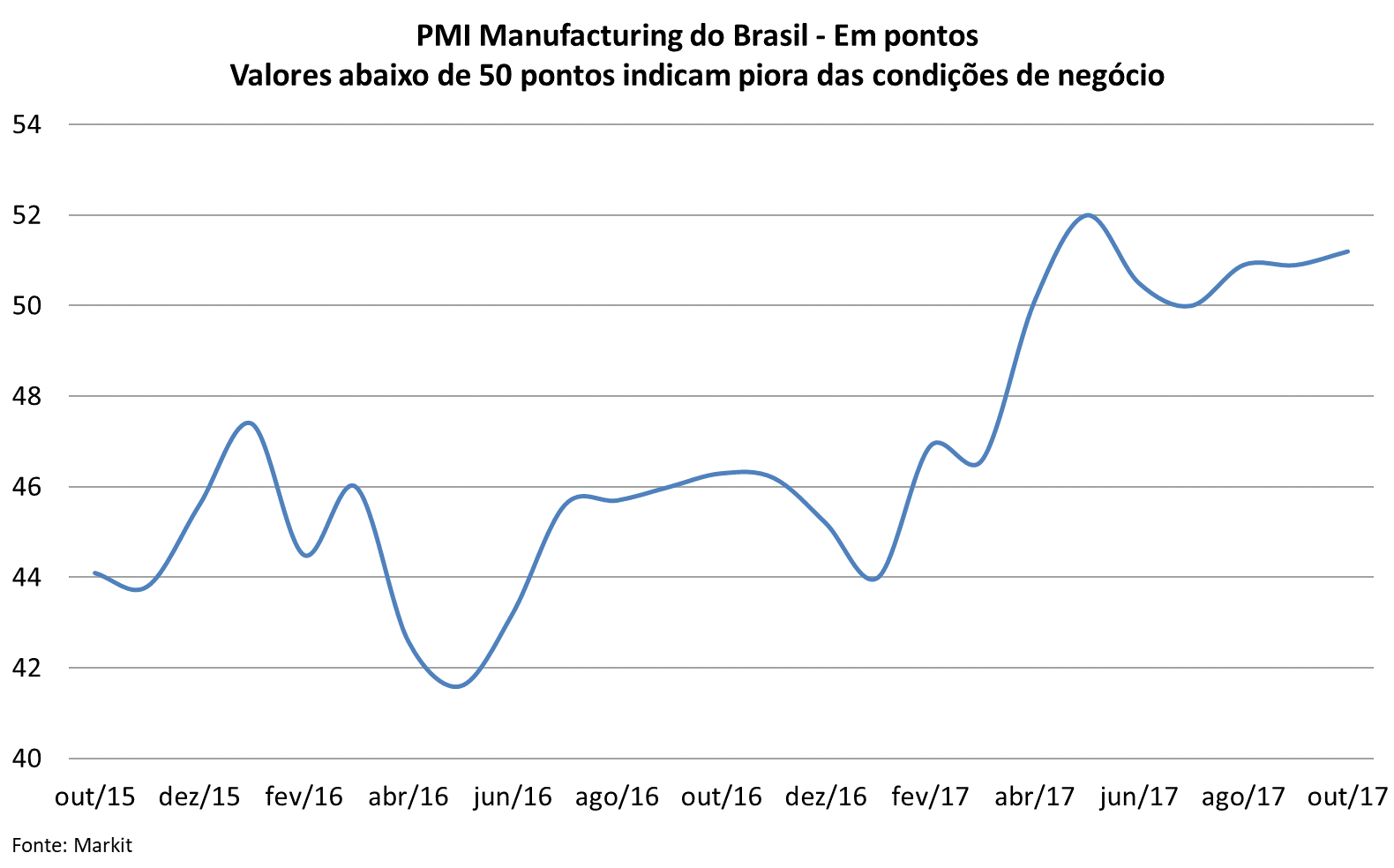

Outro indicador frequentemente utilizado para se avaliar a perspectiva do dinamismo da indústria é o Purchasing Managers’ Index – PMI Manufacturing, calculado pela consultoria Markit Financial Information Services. Seu nível manteve-se estável entre agosto e setembro de 2017 em 50,9 pontos e apresentou avanço em outubro, para 51,2 pontos, indicando melhora das condições de negócio nos últimos meses, já que se manteve acima da marca de 50 pontos a partir de abril.

Em síntese, depois da deterioração do quadro político do país no mês de junho, que impactou negativamente quase todos os indicadores de confiança, a expectativa e a avaliação da situação corrente da indústria vem mostrando recuperação nos meses de julho, agosto, setembro e principalmente em outubro. O avanço dos indicadores de avaliação corrente é importante porque ratifica as expectativas positivas (ou menos negativas) em relação ao futuro. A contar por esses indicadores, o desempenho industrial em outubro pode ser mais satisfatório do que foi em setembro.

Anexo Estatístico

Tabela: Produção Física - Subsetores Industriais

Variação % em Relação ao Mesmo Mês do Ano Anterior (clique aqui)

http://www.abit.org.br/noticias/artigo-iedi-a-industria-em-setembro...Para participar de nossa Rede Têxtil e do Vestuário - CLIQUE AQUI

Comentar

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2025 Criado por Textile Industry.

Ativado por

![]()

Você precisa ser um membro de Industria Textil e do Vestuário - Textile Industry - Ano XVI para adicionar comentários!

Entrar em Industria Textil e do Vestuário - Textile Industry - Ano XVI