Industria Textil e do Vestuário - Textile Industry - Ano XVI

Novo Simples Nacional torna a vida das empresas mais complexas na apuração de tributos

Por Rede Jornal Contábil

Norma obriga recolhimento separado de ICMS e ISS para empresas que faturam entre R$ 3,6 milhões até R$ 4,8 milhões por ano

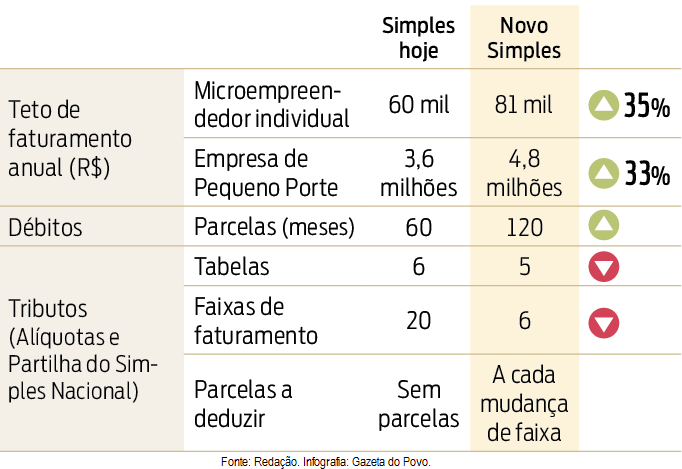

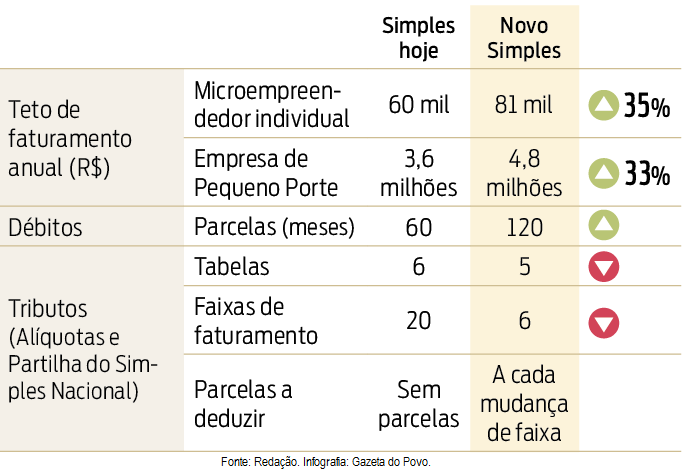

A partir de 2018, ficará mais complexo apurar os tributos das empresas optantes pelo Simples Nacional quando o faturamento anual ultrapassar R$ 3,6 milhões. Apesar de o Senado ter aprovado a ampliação do teto do regime, permitindo a adesão de empresas com receita de até R$ 4,8 milhões, quem faturar mais de R$ 3,6 milhões terá que recolher o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços (ISS) em guia própria.

A nova regra está prevista no projeto aprovado no Senado na última semana de junho e ainda precisa passar pela Câmara e pela sanção presidencial. Se aprovada, começa a valer a partir de 2018.

Ao mesmo tempo em que a mudança agradou governadores e a Receita Federal, que temiam uma renúncia fiscal muito alta com o aumento do limite de faturamento para adesão ao programa, a medida desagradou empresários e contadores.

Eles afirmam que a nova regra gera uma distorção do programa, que volta a funcionar de maneira similar ao que acontecia antes de 2007, quando os impostos estaduais eram recolhidos em guia separada.

“Vai ter um Simples Estadual e um Simples Federal para quem faturar acima de R$ 3,6 milhões”, afirma Valdir Pietrobon, diretor político e parlamentar da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon).

Segundo o texto do projeto aprovado no Senado, o pagamento do ICMS e do ISS será por fora da guia do Simples na parte da receita bruta anual que exceder R$ 3,6 milhões. “As empresas contábeis vai ter um trabalho extra e vai ser difícil para o próprio governo federal controlar o que é pago por dentro e por fora da guia do Simples”, afirma Pietrobon.

O professor de contabilidade Marco Aurélio Pitta, coordenador de MBA e Pós-Graduação da Universidade Positivo (UP), afirma que é preciso aguardar a aprovação definitiva do projeto para ver como a Receita vai regulamentar o novo cálculo. “Hoje, você entra no sistema, insere a receita bruta e o sistema já calcula automaticamente o imposto”, explica Pitta. A preocupação dos empresários e contadores é justamente perder essa simplicidade.

O recolhimento dos impostos não federais por fora da guia do Simples foi uma exigência dos governadores e da Receita Federal para aprovação do projeto no Senado. O objetivo é diminuir a renúncia fiscal do programa em um momento em que os governos não podem abrir mão de receita.

Novo teto de R$ 4,8 milhões fica aquém da expectativa

Sem sofrer reajuste desde 2012, o novo limite de faturamento para adesão ao Simples Nacional ficou aquém da expectativa dos empresários. O Senado aprovou a elevação do teto dos atuais R$ 3,6 milhões para R$ 4,8 milhões a partir de 2018, quando o projeto de lei complementar entrará em vigor se aprovado pela Câmara e sancionado pelo presidente.

Segundo Valdir Pietrobon, diretor político e parlamentar da Federação Nacional das Empresas de Serviços Contábeis (Fenacon), o valor estará defasado em 2018. “Quando ele entrar em vigor, deveria ser de R$ 5,4 milhões, corrigido pela inflação.”

O presidente do Sebrae, Guilherme Afif Domingos, em vídeo publicado na sua página pessoal do Facebook, afirmou que o limite ficou aquém do esperado. “Ainda falta, porque os limites ficaram muito aquém do que nós desejamos. Segundo, porque negociaram para se iniciar em 2018. Nós gostaríamos que fosse pelo menos no segundo semestre de 2017. Mas foi o possível”, disse.

Para a Fenacon, o limite deveria ser revisto a cada dois anos. A última alteração foi em 2012 quando, na ocasião, o teto subiu de R$ 2,4 milhões para R$ 3,6 milhões. Desde então, o valor não foi mais reajustado.

Novo Simples

Confira como fica o Simples Nacional, com as alterações aprovadas no Senado e que ainda dependem da apreciação da Câmara e sanção presidencial:

{kind=link}

{kind=link}

Comentar

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2025 Criado por Textile Industry.

Ativado por

![]()

Você precisa ser um membro de Industria Textil e do Vestuário - Textile Industry - Ano XVI para adicionar comentários!

Entrar em Industria Textil e do Vestuário - Textile Industry - Ano XVI