Industria Textil e do Vestuário - Textile Industry - Ano XVI

O Brasil no seu pior pesadelo econômico e social

Este texto utiliza-se de informações do Monitor do PIB-FGV referente a março do corrente ano para argumentar que a economia continuava estagnada, em sua marcha de baixo crescimento de 1% antes da eclosão da pandemia. Argumenta-se também que isto decorre de uma política econômica que não tem qualquer estímulo ao investimento privado e que o crescimento econômico não brotará espontaneamente em decorrência da realização das reformas e do ajuste fiscal que se pretende retomar, passada a pandemia. Finalmente, argumenta-se que é necessário um forte programa de investimentos públicos em Construção que gere produto e renda e se multiplique, possibilitando maior crescimento da economia e do emprego, evitando-se jogar a economia em depressão.

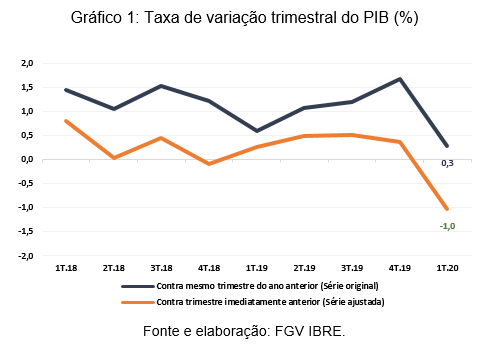

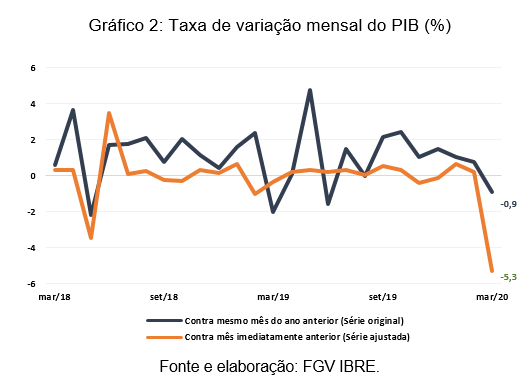

As informações do Monitor do PIB-FGV mostram que houve retração de -5,3% do PIB em março, comparado com fevereiro e de -1,0% no 1º trimestre, comparado com o 4º trimestre de 2019. Na comparação interanual, a queda foi de 0,9% em março enquanto no 1º trimestre o crescimento foi de 0,3%.

A queda de 5,3% registrada em março é a maior observada na série histórica do Monitor do PIB iniciada em 2000 e, provavelmente, em qualquer outra época anterior. Ao que tudo indica, esse recorde de queda atingirá patamares mais negativos nos próximos meses, já que o isolamento social se iniciou timidamente apenas na segunda quinzena de março. É inegável que o ano de 2020 será marcado pela forte desaceleração econômica em decorrência da pandemia de COVID-19. Portanto, passamos do lento ritmo de crescimento observado nos três últimos anos, à acelerada retração, que está apenas no seu início.

Para tornar a situação mais dramática a política econômica do governo Bolsonaro não tem qualquer estímulo ao crescimento econômico. Após 3 anos de crescimento em torno de 1,3%, iniciou-se 2020, segundo ano do governo Bolsonaro, com resultados medíocres em janeiro (0,6%) e fevereiro (0,2%), na comparação contra os meses imediatamente anteriores. Com isto, só seria possível imaginar uma taxa de crescimento superior à mediocridade anterior para este ano, tendo como hipótese a aceleração econômica no segundo semestre, tal qual o governo e vários analistas previam.

Imaginar que, com a reforma da previdência, o país seria inundado de investimentos, era apenas retórica, um otimismo irresponsável. Além disso, anunciou-se uma reforma tributária que nunca foi à frente, já que não era consensual nem mesmo dentro da área econômica do governo. Como pensar que os empresários investiriam sem saber quais seriam seus custos de impostos e, portanto, qual seria sua rentabilidade?

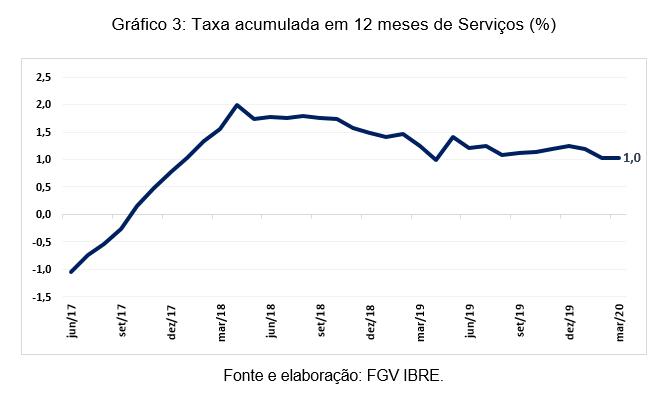

Torna-se importante, portanto, examinar como se desenrolou o medíocre crescimento da economia brasileira nos 3 últimos anos pós recessão de 2014-2016. Nesses anos a economia cresceu em torno de 1,3% ao ano, fortemente baseada no desempenho do setor de serviços cuja taxa de crescimento acumulada de 12 meses é positiva desde outubro de 2017, segundo dados do Monitor do PIB-FGV. No primeiro ano do governo Bolsonaro, o PIB cresceu apenas 1,1% e até fevereiro a taxa acumulada de 12 meses cresceu apenas 1,0%. Em março essa taxa retornou ao patamar de 1,1%, apesar da pandemia.

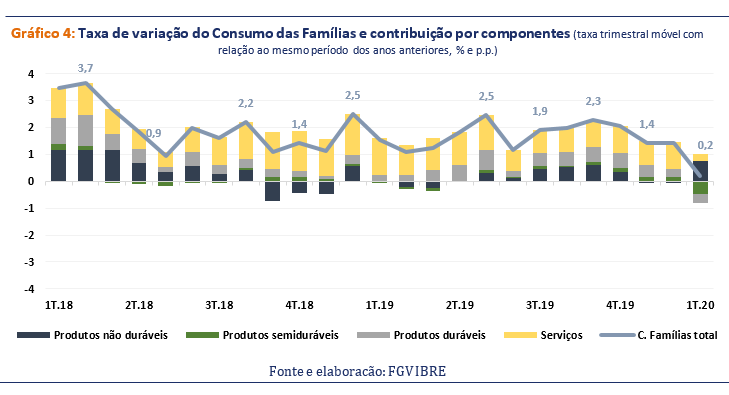

Pela ótica da demanda, durante os três últimos anos, o único componente que esteve positivo desde setembro de 2017 tem sido o consumo das famílias, que representa cerca de 70% da demanda final. Seu crescimento médio nos três últimos anos, foi de 2%, apesar de ter desacelerado e encerrado o ano de 2019 em 1,8%. Devido aos primeiros efeitos do isolamento social na economia em decorrência da pandemia de COVID-19, essa taxa chegou a 1,5% no acumulado em 12 meses até março deste ano.

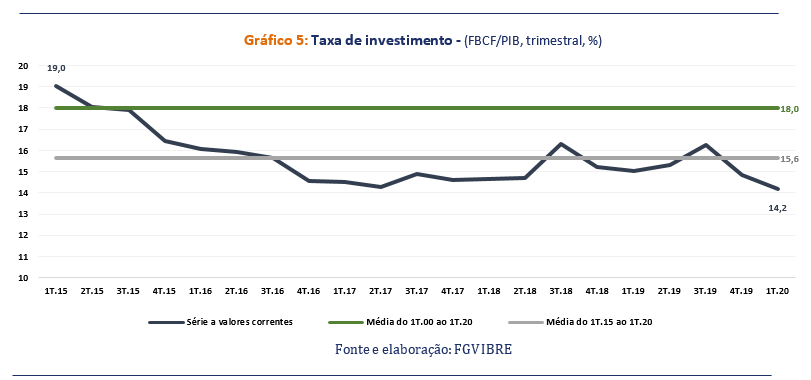

Por sua vez, a formação bruta de capital fixo (FBCF = investimento), que representa cerca de 15% da demanda final, tem tido desempenho positivo, na taxa acumulada em 12 meses, desde o segundo trimestre de 2018, entretanto seu desempenho não tem sido suficiente para tirar a taxa de investimento, de sua medíocre trajetória do período pós recessão. O Gráfico 5, destaca em duas linhas as médias das taxas de investimento: a de cima mostra a média das taxas de investimento trimestrais desde o 1º trimestre (18,0%) de 2000; a de baixo, a média das taxas de investimento trimestrais desde o 1º trimestre de 2015 (15,6%). Observa-se que a taxa de investimento no 1º trimestre de 2020 foi de 14,2%, na série a valores correntes. Esta taxa está abaixo da taxa de investimento trimestral média tanto na série iniciada em 2000 quanto na iniciada em 2015. Essa é a menor taxa de investimento trimestral desde 2000, início da série histórica.

Essas informações sobre a demanda mostram claramente que a economia não estava decolando antes da pandemia. Muito pelo contrário, possivelmente não conseguiria nem repetir o medíocre desempenho dos 3 últimos anos.

Em blogs anteriores temos chamado a atenção, que a política econômica não tem sido capaz de impulsionar a economia . A ideia de que o mercado estaria substituindo o governo como elemento impulsionador não resistiu ao exame que fizemos (Nota sobre a mensuração pela spe dos pibs público e privado), e que está divulgado no blog do IBRE De fato, a queda no investimento do governo tem sido sim acompanhada pela queda da atividade econômica.

Ao fim da pandemia o Brasil deverá estar com cerca de 20 milhões de desempregados, uma pior distribuição de renda e um maior nível de pobreza e miséria. Será necessário, ao fim dessa pandemia, um forte programa de investimentos governamentais que deve focar em obras públicas tendo em vista seu forte efeito multiplicador de renda e emprego.

Para se ter uma dimensão do montante de recursos necessários, o auge de investimentos em construção realizada por empresas, ocorreu em 2013 com cerca de R$ 117 bilhões. Destes recursos, cerca de 36% (42 bilhões de Reais) se destinaram a atender a entidades públicas em obras de infraestrutura (60%), construção de edifícios (27%) e serviços especializados para construção (13%). No ano de 2013, a economia cresceu 3%, a FBCF cresceu 5,8% e a construção cresceu 3,4%.

Por sua vez, a construção para entidades privadas representou 58% dos 117 bilhões de Reais (cerca de 68 bilhões de Reais), dos quais “construção de edifícios” e “obras de infraestrutura” representaram a maior parte do destino da construção. Parece razoável supor que a parcela de edifícios deverá cair muito, tendo em vista o endividamento das famílias e seu relativo empobrecimento (sobre os investimentos, ver texto “O que é Investimento”).

Por sua vez, o investimento em construção das empresas, quer sejam industriais, de comércio, transportes e serviços em geral, é apenas de 13% dos seus investimentos. Seus principais investimentos são em máquinas e equipamentos e elas tem sido, e serão, bem parcimoniosas em ampliar esse investimento: Já em 2017 seus investimentos em máquinas e equipamentos representavam apenas 62% do que no seu auge, em 2013.

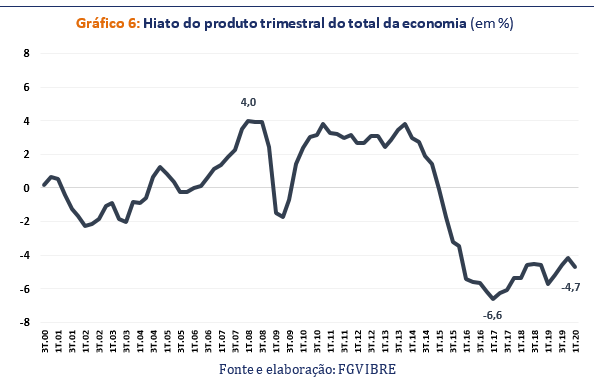

Com a ociosidade de sua capacidade produtiva tendo aumentado neste primeiro trimestre, conforme mostra o Hiato do Produto divulgado no Monitor do PIB, dificilmente o impulso de crescimento virá das empresas. Como pode ser visto no gráfico abaixo o hiato do produto que é a diferença entre o produto efetivo (PIB) e o produto potencial no 1º trimestre foi estimado em -4,7%, superior, portanto, ao do 4º trimestre de 2019, que havia sido de -4,2%.[1] Com a pandemia, o hiato do produto deverá aumentar substancialmente.

Pode-se concluir que sem um pesado programa de obras públicas a economia não voltará a crescer num ritmo que permita reduzir o desemprego e o empobrecimento geral da sociedade. A agenda de reformas e ajuste fiscal terá que ser substituída pela da recuperação do crescimento e do emprego.

[1]O PIB considerado, foi o estimado pelo Monitor do PIB-FGV, enquanto a estimação do produto potencial da economia foi realizada por uma função de produção. Para maiores detalhes acessar: https://portalibre.fgv.br/publicacoes/publicacoes/artigos/the-brazi... 2019.htm

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

https://blogdoibre.fgv.br/posts/o-brasil-no-seu-pior-pesadelo-econo...

Comentar

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2025 Criado por Textile Industry.

Ativado por

![]()

Você precisa ser um membro de Industria Textil e do Vestuário - Textile Industry - Ano XVI para adicionar comentários!

Entrar em Industria Textil e do Vestuário - Textile Industry - Ano XVI