Industria Textil e do Vestuário - Textile Industry - Ano XVI

ICMS/SP – CEST não será exigido no Cupom Fiscal

ICMS/SP – CEST não será exigido no Cupom Fiscal

Governo paulista não vai exigir o Código Especificador da Substituição Tributária – CEST no Cupom Fiscal

A dispensa de informar o CEST no Cupom Fiscal, consta da Portaria CAT 33/2017, publicada no Diário Oficial do Estado de São Paulo desta quinta-feira, 18/05.

Exigência do CEST

De acordo com o Convênio ICMS 52/2017, a partir de 1º de julho de 2017, nas operações com mercadorias relacionadas no referido Convênio o contribuinte deverá informar o CEST nos documentos eletrônicos (NF-e, NFC-e, e-SAT) , ainda que a operação não esteja sujeita à Substituição Tributária.

O Convênio ICMS 52/2017 consolidou em âmbito nacional as regras de Substituição Tributária do ICMS. Nesta norma consta a lista de mercadorias sujeitas ao regime de Substituição Tributária.

Desde 1º de janeiro de 2016, os Estados e o Distrito Federal somente podem cobrar ICMS-ST das mercadorias e bens relacionados noConvênio ICMS 52/2017, que revogou o Convênio ICMS 92/2015.

O CONFAZ através do Convênio ICMS 92/2015 criou o CEST e uniformizou a lista de mercadorias sujeitas ao ICMS Substituição Tributária.

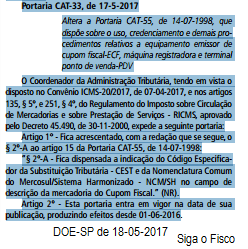

A Portaria CAT 33/2017 alterou a Portaria CAT 55 de 1998, que dispõe sobre o uso, credenciamento e demais procedimentos relativos a equipamento emissor de cupom fiscal-ECF, máquina registradora e terminal ponto de venda-PDV no Estado de São Paulo.

Confira integra da Portaria CAT 33/2017:

Fonte: Siga o Fisco

Postado Por: Redação Portal Contábil SC

Comentar

Bem-vindo a

Industria Textil e do Vestuário - Textile Industry - Ano XVI

UNITÊXTIL FORTALEZA

Eventos

© 2024 Criado por Textile Industry.

Ativado por

![]()

Você precisa ser um membro de Industria Textil e do Vestuário - Textile Industry - Ano XVI para adicionar comentários!

Entrar em Industria Textil e do Vestuário - Textile Industry - Ano XVI